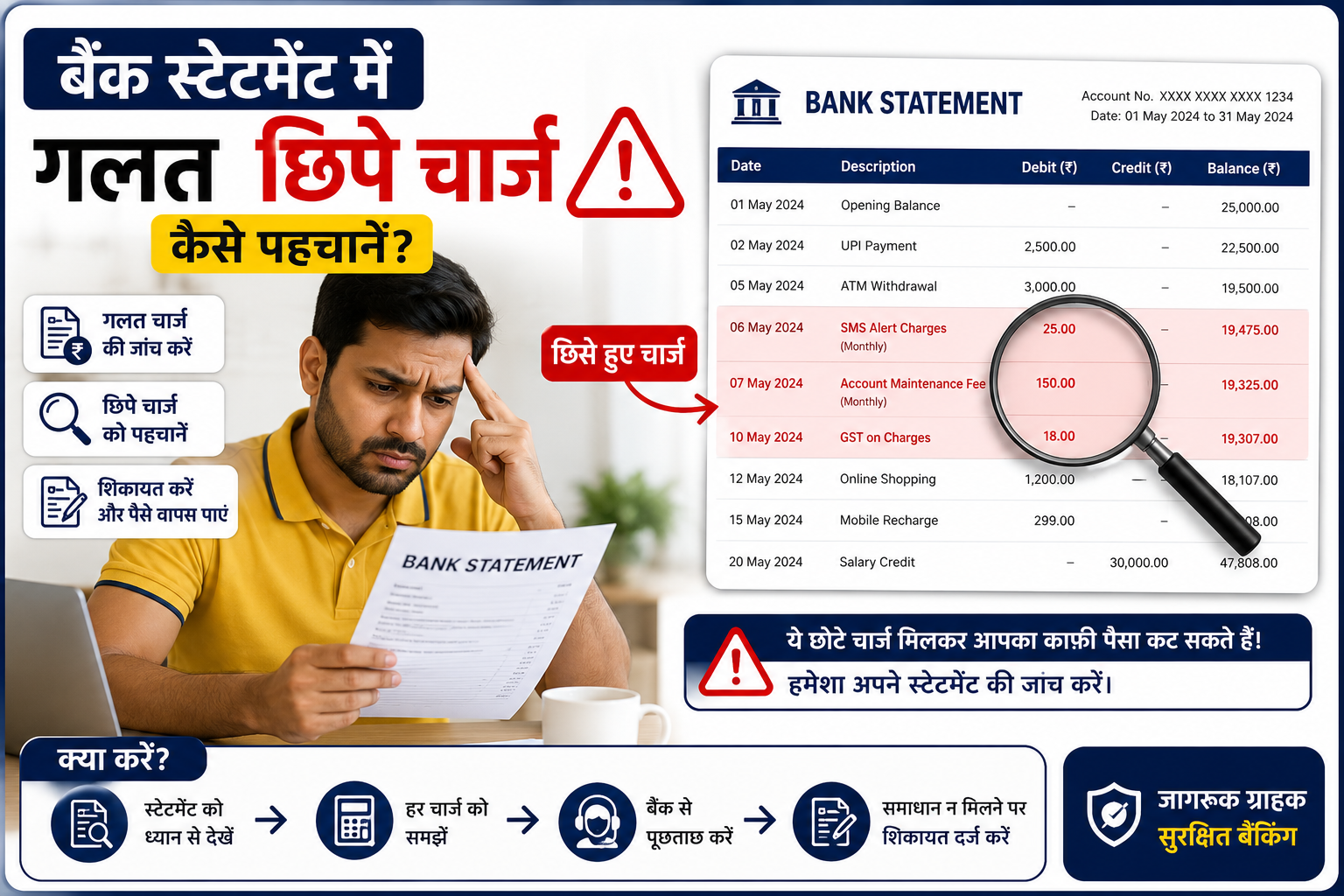

महीने के आखिर में statement खोलिए और अचानक दिखे कि account से 590 रुपये कट गए हैं, कोई reason नहीं, कोई SMS नहीं। ऐसा किसके साथ नहीं हुआ? कभी "SMS charges", कभी "service fee", कभी "non-maintenance charge" के नाम पर बैंक चुपचाप छोटे-छोटे पैसे काट लेते हैं। और सच कहें तो ज़्यादातर लोग इसे "छोड़ो, बस 200 रुपये ही तो हैं" कहकर भूल जाते हैं। यहीं पर Banking Ombudsman complaint आपके बहुत काम आ सकती है, क्योंकि RBI ने आम आदमी को एक बिल्कुल free और आसान रास्ता दिया है अपने पैसे वापस पाने का।

देखिए, बात सिर्फ 200 रुपये की नहीं है। बात इस बात की है कि करोड़ों customers से रोज़ थोड़ा-थोड़ा कटता रहे तो वो बहुत बड़ा amount बन जाता है। और आपको यह हक़ है कि अगर charge गलत है, तो उसे challenge करें।

इस लेख में हम पूरा रास्ता समझाएँगे: पहले बैंक से शिकायत कैसे करें, फिर अगर बैंक न सुने तो RBI के Banking Ombudsman तक कैसे पहुँचें, और वो नए नियम जो 1 जुलाई 2026 से लागू हुए हैं। एकदम step by step, बिना किसी legal जार्गन के।

सबसे पहले समझिए: Bank गलत charge कैसे काटते हैं

अब बात ये है कि हर deduction "गलत" नहीं होता। कुछ charges बैंक के rule के हिसाब से valid होते हैं, बस हमें पता नहीं होता। तो शिकायत करने से पहले यह जानना ज़रूरी है कि किस तरह के charges सबसे ज़्यादा dispute में आते हैं।

आमतौर पर लोग इन चीज़ों पर सवाल उठाते हैं:

Minimum balance न रखने का charge, जो कई बार बताया ही नहीं जाता

ATM transaction limit पार करने पर लगने वाली fee

Failed transaction के बाद पैसा वापस न आना (UPI या ATM में पैसा कट गया पर मिला नहीं)

SMS alert या annual card charges जिनकी जानकारी नहीं दी गई

बिना बताए insurance या add-on product के पैसे कटना

एक example से समझिए। मान लीजिए आपके salary account से एक महीने अचानक "AMC charges" के नाम पर पैसे कट गए, जबकि आपको लगता था कि आपका account zero-balance है। आपने कभी ऐसे किसी charge के लिए हाँ नहीं कहा। यह वो situation है जहाँ शिकायत करना पूरी तरह जायज़ है।

RBI के नियमों के मुताबिक, अगर किसी service में कमी है, यानी "deficiency in service", जिसकी वजह से आपको नुकसान हुआ, तो आप उसकी शिकायत कर सकते हैं। बैंक को हर charge के बारे में पहले से और साफ़ जानकारी देनी होती है। छुपाकर पैसे काटना deficiency माना जा सकता है।

तो पहला काम: statement ध्यान से पढ़िए, हर unknown deduction को note कीजिए, और उसका screenshot या PDF अपने पास रख लीजिए। यही आपका सबसे बड़ा सबूत बनेगा।

पहला कदम: सीधे बैंक से शिकायत करें (यह step छोड़ा तो शिकायत reject हो जाएगी)

यह सबसे ज़रूरी बात है जो ज़्यादातर लोग नहीं जानते। आप directly RBI Ombudsman के पास नहीं जा सकते। RBI का साफ़ नियम है कि पहले आपको अपने बैंक को लिखित शिकायत देनी होगी। अगर आप यह step छोड़कर सीधे Ombudsman के पास जाएँगे, तो आपकी complaint "non-maintainable" यानी अमान्य मानकर बंद कर दी जाएगी।

तो शुरुआत यहाँ से कीजिए:

Customer care पर call कीजिए या बैंक की website/app पर complaint डालिए। एक complaint number ज़रूर लीजिए।

अगर वहाँ बात न बने, तो बैंक के Grievance Redressal Officer या Nodal Officer को email कीजिए। हर बैंक की website पर इनकी details होती हैं।

अपनी शिकायत में साफ़ लिखिए: कौन सा charge, किस date को कटा, कितना कटा, और आप क्या चाहते हैं (refund या reversal)।

हर email, हर reply, हर complaint number को संभालकर रखिए।

अब timeline समझिए, क्योंकि यहीं पर लोग गलती करते हैं। बैंक को जवाब देने के लिए 30 दिन का समय मिलता है। अगर 30 दिन में बैंक जवाब न दे, या जवाब दे पर आप उससे संतुष्ट न हों, तभी आप Banking Ombudsman के पास जा सकते हैं।

मान लीजिए आपने 1 तारीख़ को बैंक को शिकायत की। अगर 30 दिन बीत गए और कोई satisfactory हल नहीं मिला, तो अगला step आपके लिए खुल जाता है। एक बात और, कभी भी बिना 30 दिन इंतज़ार किए Ombudsman में मत जाइए, वरना case ऑटो-reject हो जाता है। हाँ, अगर बैंक ने 30 दिन से पहले ही "no" कह दिया और आप संतुष्ट नहीं हैं, तो आप तुरंत आगे बढ़ सकते हैं।

Banking Ombudsman क्या है और 2026 में क्या बदला

Banking Ombudsman, जिसे हिंदी में "बैंकिंग लोकपाल" कहते हैं, RBI का एक senior अधिकारी होता है जो बैंकों और financial companies के खिलाफ़ customers की शिकायतें सुलझाता है। इसे आप एक तरह का independent जज समझ लीजिए, जो बैंक के अंदर नहीं बल्कि RBI के under काम करता है। और सबसे अच्छी बात, यह पूरी service बिल्कुल मुफ़्त है। न कोई fee, न वकील की ज़रूरत।

अब यहाँ एक बड़ा update है जो आपको ज़रूर पता होना चाहिए। पहले यह scheme "RB-IOS 2021" के नाम से चलती थी। लेकिन RBI ने इसे upgrade करके नई Reserve Bank Integrated Ombudsman Scheme, 2026 (RB-IOS 2026) लागू कर दी है, जो 1 जुलाई 2026 से प्रभावी है। यानी अब जो भी नई शिकायत करेंगे, वो इसी नई scheme के तहत आएगी।

नई scheme में customer के लिए तीन बड़े फ़ायदे हुए हैं:

मुआवज़ा बढ़ा: अब Ombudsman सीधे नुकसान के लिए 30 लाख रुपये तक और मानसिक परेशानी, समय की बर्बादी व खर्च के लिए अलग से 3 लाख रुपये तक मुआवज़ा दिला सकता है। पहले ये limits क्रमशः 20 लाख और 1 लाख रुपये थीं।

Dispute की कोई ऊपरी सीमा नहीं: disputed amount कितना भी हो, आप शिकायत कर सकते हैं। सिर्फ़ compensation की limit तय है।

"One Nation, One Ombudsman": आपको किसी particular office में जाने की ज़रूरत नहीं। शिकायत online दर्ज होती है और अपने-आप सही Ombudsman को assign हो जाती है।

यह scheme सभी commercial banks, regional rural banks, eligible co-operative banks, कुछ NBFCs, prepaid payment instrument (PPI) issuers और credit information companies पर लागू होती है। मतलब आपका बैंक हो या कोई registered NBFC या digital wallet, ज़्यादातर मामले इसके दायरे में आते हैं।

एक ध्यान देने वाली बात: नई scheme में शिकायत करने की समय-सीमा घटा दी गई है। पहले जवाब मिलने के बाद पूरे एक साल का समय था, अब यह घटकर 90 दिन कर दिया गया है। यानी अब थोड़ा तेज़ रहना होगा।

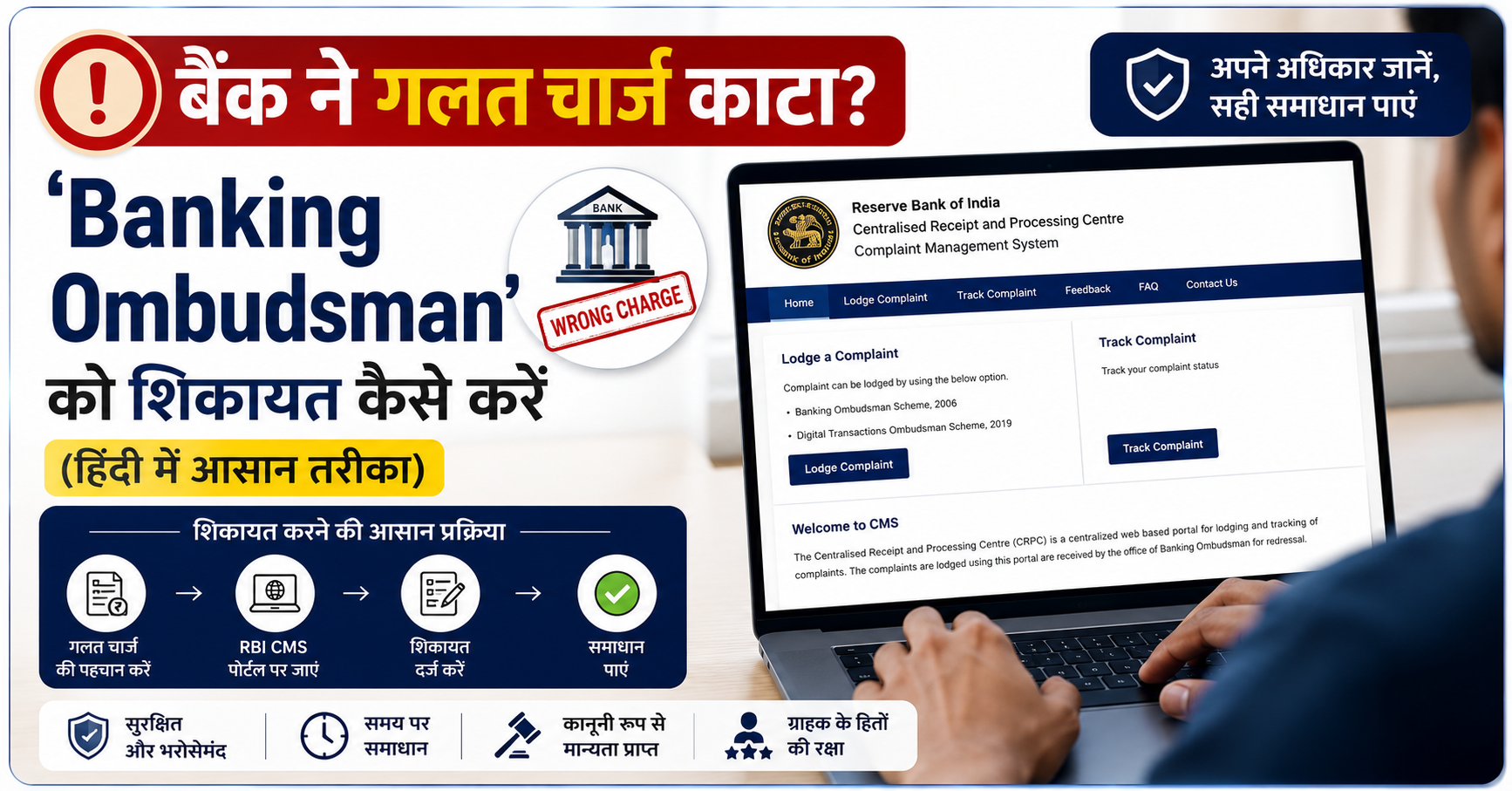

RBI CMS Portal पर Banking Ombudsman complaint कैसे file करें

अब आते हैं असली काम पर। जब बैंक से बात न बने, तो Banking Ombudsman complaint online करने का सबसे आसान तरीका है RBI का CMS portal, यानी Complaint Management System। इसका पता है: cms.rbi.org.in। यह portal 24x7 खुला रहता है।

पूरा process कुछ ऐसा है:

cms.rbi.org.in खोलिए और "File a Complaint" पर click कीजिए।

Captcha डालिए (ध्यान रहे, यह case-sensitive होता है), फिर अपना नाम और mobile number डालिए।

Mobile पर आए OTP से verify कीजिए।

Entity type चुनिए: Bank, NBFC या Payment System Operator। फिर उस बैंक/company का नाम भरिए जिसके खिलाफ़ शिकायत है।

अपनी शिकायत के पूरे facts लिखिए: कौन सा charge, कितना, किस date को, आपका account number (जितना relevant हो), और आपने बैंक को कब complaint की थी।

साफ़-साफ़ बताइए कि आप क्या चाहते हैं: refund, charge का reversal, या मुआवज़ा।

सबूत के documents upload कीजिए: bank statement, पिछली complaint का acknowledgement, बैंक का reply (अगर मिला हो), screenshots वगैरह।

Submit कीजिए। आपको एक complaint number मिलेगा, जो SMS और email पर भी आएगा।

Portal पर ही आप "Track your Complaint" में जाकर अपने complaint number और mobile number से status देख सकते हैं: Received, Under Process, या Closed।

अगर आपको online करने में दिक्कत हो, तो घबराइए मत। RBI का toll-free number 14448 है, जो हिंदी, English और कई regional भाषाओं में मदद करता है। यहाँ से आपको complaint भरने में guidance मिल जाएगी (हालाँकि complaint खुद phone पर register नहीं होती, बस मदद मिलती है)। इसके अलावा आप physical letter या email के ज़रिए भी शिकायत Centralised Receipt and Processing Centre, Chandigarh को भेज सकते हैं।

एक practical tip: description वाले box में घबराहट में लंबी कहानी मत लिखिए। सीधे, तारीख़वार और point-to-point लिखिए। जितनी clear शिकायत, उतना तेज़ हल।

कितना मुआवज़ा मिलेगा और कितना time लगेगा

यह सवाल सबके मन में होता है: शिकायत तो कर दी, पर मिलेगा क्या और कब? ईमानदारी से कहें तो यह हर case में अलग होता है, इसलिए कोई guarantee नहीं दी जा सकती। लेकिन process को समझ लेने से expectation सही रहती है।

जब आपकी complaint register होती है, तो पहले CRPC (Chandigarh) यह जाँचता है कि यह maintainable है या नहीं। अगर सही पाई गई, तो इसे बैंक के पास जवाब के लिए भेजा जाता है। Ombudsman सबसे पहले दोनों पक्षों के बीच conciliation, यानी आपसी समझौते की कोशिश करता है। कई बार यहीं मामला सुलझ जाता है और बैंक charge वापस कर देता है।

अगर समझौता नहीं होता, तो Ombudsman दोनों को सुनने के बाद एक Award (फ़ैसला) पास कर सकता है। इस Award में बैंक को charge वापस करने और, अगर लागू हो, मुआवज़ा देने का आदेश दिया जा सकता है।

मुआवज़े की बात करें तो नई scheme के तहत Ombudsman सीधे नुकसान के लिए 30 लाख रुपये तक और मानसिक परेशानी, समय व खर्च के लिए अलग से 3 लाख रुपये तक का मुआवज़ा दिला सकता है। हालाँकि छोटे charge वाले मामलों में अक्सर मुख्य राहत refund ही होती है, बड़ा मुआवज़ा नहीं। इसलिए हर case में लाखों की उम्मीद रखना सही नहीं।

Time की बात करें तो अधिकतर मामले कुछ हफ़्तों से लेकर दो-तीन महीने में हल हो जाते हैं। यह case की complexity, बैंक कितनी जल्दी documents देता है, और Ombudsman office में pending complaints पर निर्भर करता है।

एक ज़रूरी बात: अगर Ombudsman आपके पक्ष में Award देता है और आप उसे मानते हैं, तो आपको 30 दिन के अंदर बैंक को acceptance letter देना होगा, वरना Award lapse हो सकता है। इसलिए फ़ैसला आने के बाद सुस्ती मत कीजिए।

शिकायत करते समय ये गलतियाँ मत कीजिए

देखिए, कई बार लोग सही होते हुए भी सिर्फ़ छोटी-छोटी गलतियों की वजह से शिकायत हरवा बैठते हैं। इनसे बचिए:

बैंक को पहले शिकायत न करना। यह सबसे common गलती है। बिना बैंक को लिखित शिकायत दिए Ombudsman में जाना = auto reject।

30 दिन का इंतज़ार न करना। समय से पहले filing भी अमान्य मानी जाती है (सिवाय इसके कि बैंक ने पहले ही मना कर दिया हो)।

90 दिन की deadline चूक जाना। बैंक का जवाब मिलने या deadline खत्म होने के बाद अब सिर्फ़ 90 दिन का समय है। देर की तो case "time-barred" हो सकता है।

सबूत न रखना। statement, complaint number, email, screenshots, यही आपकी असली ताक़त हैं।

गलत तरह की शिकायत करना। Ombudsman बैंक के commercial फ़ैसलों (जैसे loan देना या न देना), court में चल रहे मामलों, या service की कमी से जुड़ी न होने वाली बातों को नहीं देखता। ऐसे मामले reject हो जाते हैं।

किसी agent को पैसे देना। याद रखिए, यह service पूरी तरह free है। कोई भी third-party agency या "guarantee दिलाने वाला" व्यक्ति आपसे पैसे माँगे, तो समझ जाइए कि कुछ गड़बड़ है।

एक और छोटी बात। अगर मामला किसी unauthorised transaction या online fraud का है, तो पहले उसे अपने बैंक को तुरंत report कीजिए और ज़रूरत पड़ने पर cyber crime helpline 1930 पर call कीजिए। Ombudsman इसका बाद का step है, तुरंत वाला emergency response नहीं।

अगर Ombudsman का फ़ैसला आपके हक़ में न आए और आप संतुष्ट न हों, तो भी रास्ता बंद नहीं होता। आप 30 दिन के अंदर RBI की Appellate Authority के पास appeal कर सकते हैं। और उसके आगे भी आप consumer court जैसे दूसरे कानूनी विकल्प चुनने के लिए स्वतंत्र हैं।

अक्सर पूछे जाने वाले सवाल (FAQs)

Q1. Banking Ombudsman complaint करने के लिए कोई fee लगती है क्या?

नहीं। RBI के Integrated Ombudsman Scheme के तहत शिकायत करना पूरी तरह मुफ़्त है। आपको न कोई fee देनी है और न ही वकील की ज़रूरत है। कोई agency पैसे माँगे तो सावधान हो जाइए।

Q2. क्या मैं सीधे RBI Ombudsman के पास जा सकता हूँ?

नहीं, पहले अपने बैंक को लिखित शिकायत देना ज़रूरी है। अगर बैंक 30 दिन में जवाब न दे या जवाब से आप संतुष्ट न हों, तभी आप Ombudsman के पास जा सकते हैं। यह step छोड़ने पर शिकायत अमान्य मानी जाती है।

Q3. Banking Ombudsman complaint online कहाँ करें?

RBI के CMS portal cms.rbi.org.in पर जाकर "File a Complaint" से आप online शिकायत कर सकते हैं। इसके अलावा toll-free number 14448 पर मदद ले सकते हैं या Chandigarh स्थित CRPC को email/letter भेज सकते हैं।

Q4. बैंक को शिकायत के बाद कितने दिन इंतज़ार करना होता है?

आमतौर पर 30 दिन। अगर 30 दिन में बैंक जवाब न दे या उसका जवाब संतोषजनक न हो, तो आप Ombudsman के पास जा सकते हैं। अगर बैंक पहले ही शिकायत reject कर दे, तो आप तुरंत आगे बढ़ सकते हैं।

Q5. Ombudsman से कितना मुआवज़ा मिल सकता है?

नई RB-IOS 2026 scheme के तहत सीधे नुकसान के लिए 30 लाख रुपये तक और समय की बर्बादी व मानसिक परेशानी के लिए अलग से 3 लाख रुपये तक मुआवज़ा दिलाया जा सकता है। हालाँकि छोटे charge वाले मामलों में अक्सर मुख्य राहत refund ही होती है।

Q6. शिकायत करने के बाद कितने दिन में हल मिलता है?

यह हर case पर निर्भर करता है, लेकिन अधिकतर मामले कुछ हफ़्तों से लेकर दो-तीन महीने में हल हो जाते हैं। इसका समय case की जटिलता और documents जमा होने की गति पर निर्भर करता है।

Q7. Ombudsman की complaint की deadline क्या है?

2026 scheme में आपको बैंक का जवाब मिलने या तय समय-सीमा खत्म होने के बाद 90 दिन के अंदर Ombudsman में शिकायत करनी होती है। पहले यह समय एक साल था, इसलिए अब जल्दी करना ज़रूरी है।

Q8. अगर Ombudsman का फ़ैसला मेरे खिलाफ़ आए तो?

आप फ़ैसला मिलने के 30 दिन के अंदर RBI की Appellate Authority के पास appeal कर सकते हैं। इसके अलावा आप consumer court जैसे दूसरे कानूनी रास्ते भी चुन सकते हैं।

निष्कर्ष (Conclusion)

आख़िर में सिर्फ़ इतना समझ लीजिए: छोटे-छोटे गलत charges को "जाने दो" कहकर छोड़ना ही बैंकों की सबसे बड़ी सहूलियत है। जबकि आपके पास एक पूरी तरह free और official हथियार है, यानी Banking Ombudsman complaint।

अगला कदम आसान है। आज ही अपना पिछले कुछ महीनों का statement निकालिए, हर unknown deduction को mark कीजिए, और अगर कोई charge गलत लगे तो सबसे पहले बैंक को लिखित शिकायत दीजिए। 30 दिन तक जवाब का इंतज़ार कीजिए। अगर बात न बने, तो cms.rbi.org.in पर जाकर शिकायत दर्ज कर दीजिए, वो भी 90 दिन की deadline के अंदर। हर सबूत संभालकर रखिए, process पर भरोसा रखिए, और agents से दूर रहिए।

आपका पैसा है, और उसे वापस माँगना आपका पूरा हक़ है।

Disclaimer: यह लेख general जानकारी के लिए है। interest rates, charges, timelines और policies समय के साथ बदलती हैं। final decision से पहले RBI या अपने बैंक की official source से confirm ज़रूर करें। यह किसी legal या financial सलाह का विकल्प नहीं है।