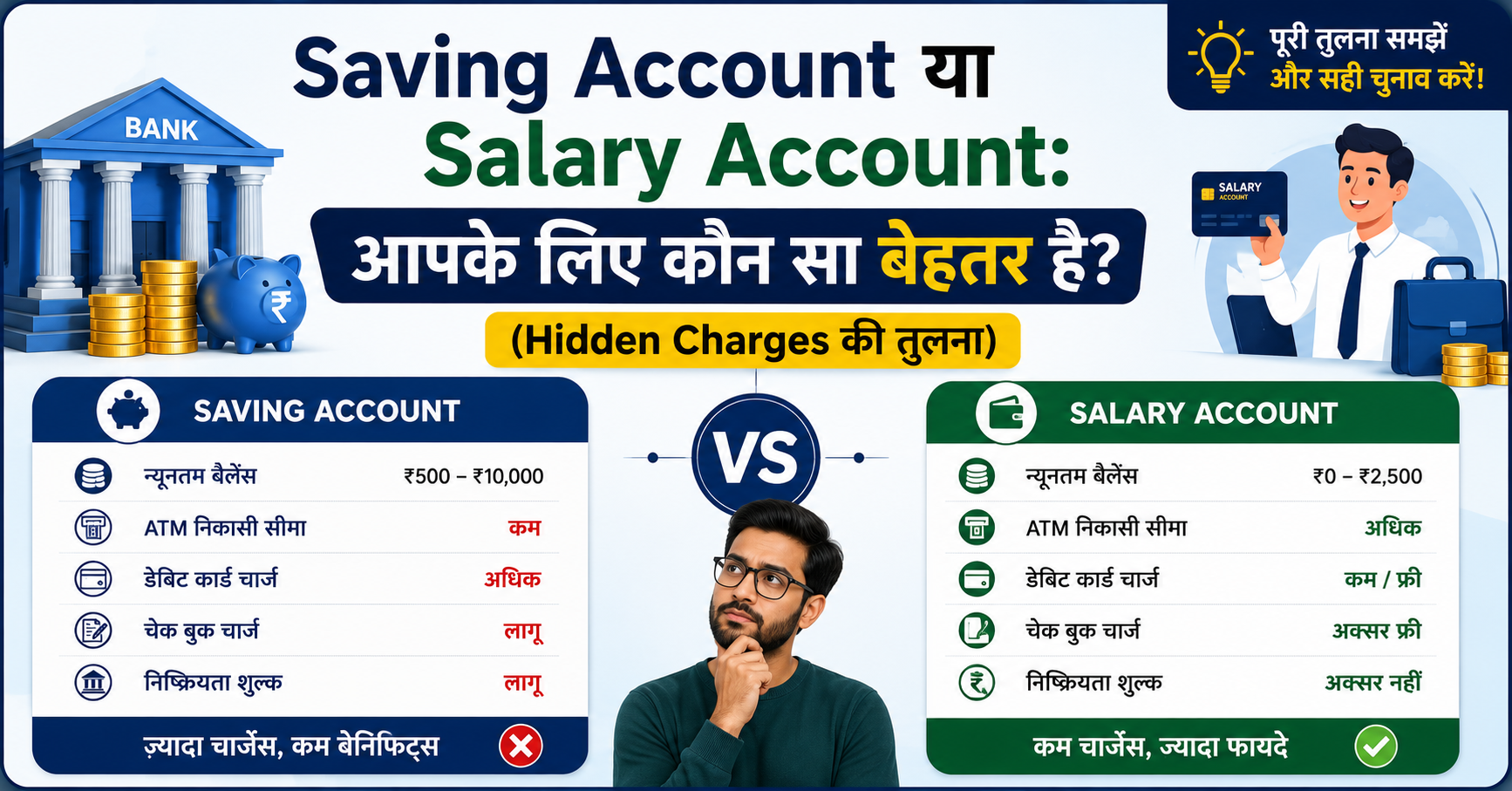

नई नौकरी लगते ही HR आपसे कहता है, "एक salary account खुलवा लो।" और आप सोचते हैं, मेरे पास तो पहले से saving account है, फिर यह नया account किसलिए? असल में saving account vs salary account का यह सवाल लगभग हर salaried इंसान के मन में कभी न कभी आता ही है। दोनों दिखते एक जैसे हैं, दोनों में पैसे रखते हैं, दोनों में debit card मिलता है, फिर फर्क क्या है?

सच कहें तो फर्क छोटा लगता है, पर जब बात minimum balance की penalty, ATM के छुपे charges और overdraft जैसी सुविधाओं की आती है, तब यही छोटा फर्क आपकी जेब पर सीधा असर डालता है। कई लोग तो सालों तक बिना जाने ही हर quarter में सैकड़ों रुपये charges के रूप में गँवाते रहते हैं।

इस लेख में हम आपको बिल्कुल आसान भाषा में समझाएँगे कि दोनों account में असल में क्या अंतर है, कौन से hidden charges पर नज़र रखनी चाहिए, और एक साफ comparison table देंगे जिससे आप खुद तय कर पाएँ कि आपके लिए क्या सही है।

इसे भी पढ़िए: अगर आप Banking Ombudsman को शिकायत कैसे करें (हिंदी में आसान तरीका) के बारे में जानना चाहते हैं तो ये पढ़िए।

Salary Account और Saving Account: बुनियादी फर्क क्या है

देखिए, बात शुरू करते हैं सबसे बेसिक चीज़ से। Saving account एक आम bank account है जो कोई भी खुलवा सकता है, चाहे वह student हो, गृहिणी हो, या business करता हो। इसका मकसद है पैसे जमा करना और रोज़मर्रा के लेन-देन करना।

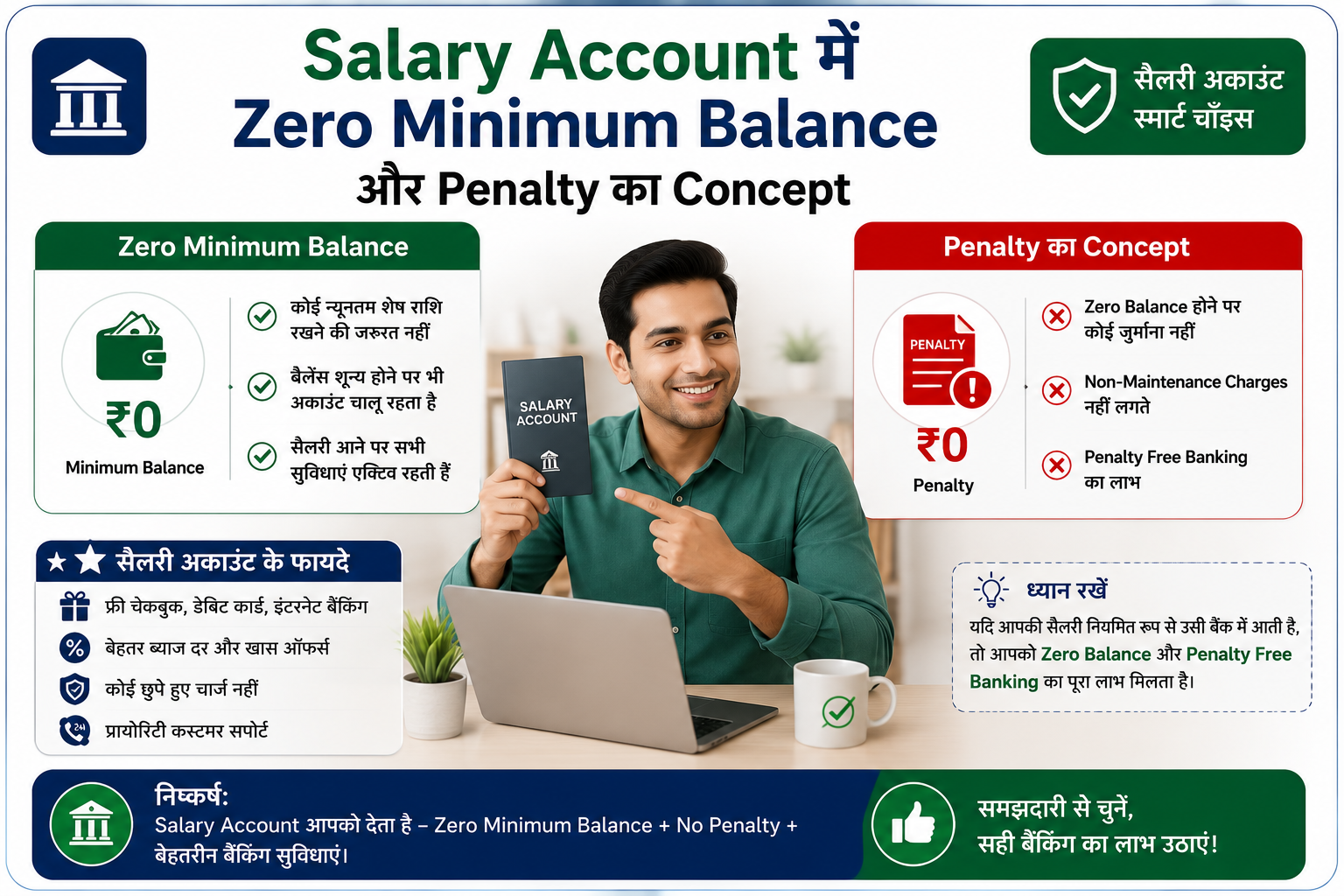

वहीं salary account दरअसल एक खास तरह का saving account ही होता है, जिसे आपका employer bank के साथ tie-up करके खुलवाता है ताकि हर महीने आपकी salary सीधे उसमें आ सके। इसकी सबसे बड़ी खासियत यह है कि यह आमतौर पर zero balance account होता है, यानी जब तक salary आती रहे, आपको कोई minimum balance रखने की ज़रूरत नहीं।

एक असली मिसाल से समझिए। मान लीजिए रोहित नाम के एक व्यक्ति की नई नौकरी लगी। कंपनी ने उसका HDFC में salary account खुलवाया। रोहित पूरा महीना अपना खाता ₹0 तक खाली कर सकता है और उसे कोई penalty नहीं लगेगी, क्योंकि हर महीने उसकी salary credit हो रही है। लेकिन उसकी पत्नी का जो पुराना saving account है, उसमें अगर balance एक तय limit से नीचे गया, तो bank penalty काट सकता है। बस यही मूल फर्क है, और यहीं से आगे की सारी बातें निकलती हैं।

Minimum Balance: यहीं छुपा है सबसे बड़ा Hidden Charge

अब बात करते हैं उस चीज़ की जो सबसे ज़्यादा लोगों की जेब काटती है। Minimum balance यानी वह न्यूनतम रकम जो आपको account में बनाए रखनी होती है। Salary account में जब तक salary आती रहे, यह requirement लगभग हमेशा माफ़ रहती है। पर saving account में मामला अलग है।

यहाँ एक ज़रूरी बात। अगस्त 2025 में RBI के गवर्नर ने साफ कहा था कि minimum balance की requirement और उस पर penalty तय करना RBI का काम नहीं, बल्कि हर bank खुद तय करता है। SBI, Canara Bank, PNB और Indian Bank जैसे सरकारी bank saving account पर minimum balance न रखने की कोई penalty नहीं लेते, जबकि private bank अब भी Average Monthly Balance पूरा न होने पर fees वसूलते हैं। Angel One

private bank में यह minimum balance अलग-अलग होता है। कुछ bank हर महीने ₹1,000 से ₹10,000 तक balance रखने को कहते हैं, तो कुछ zero balance account भी देते हैं। अगर आप यह balance नहीं रख पाते, तो penalty सीधे कट जाती है, और यही वह hidden charge है जिसका कई लोगों को पता ही नहीं चलता। Aditya Birla Capital

एक राहत की बात भी है। RBI की guidelines के अनुसार bank सिर्फ minimum balance न रखने की वजह से आपके saving account को negative में नहीं ले जा सकते, यानी balance घटकर ज़ीरो हो सकता है पर उससे नीचे नहीं जाएगा। साथ ही penalty काटने से पहले bank को आपको SMS, email या letter से एक महीने का समय देना होता है ताकि आप balance बहाल कर सकें। Trailblazingentrepreneur

Zero Balance और BSBD Account का फायदा

अगर आप minimum balance के झंझट से पूरी तरह बचना चाहते हैं, तो एक रास्ता है। RBI के नियमों के अनुसार zero balance account और Basic Savings Bank Deposit (BSBD) account इन penalties से पूरी तरह मुक्त होते हैं, क्योंकि इन्हें financial inclusion को बढ़ावा देने और सरकारी benefit transfer के लिए बनाया गया है। यानी अगर आप कम balance रखते हैं और penalty से डरते हैं, तो BSBD account एक समझदारी भरा विकल्प हो सकता है। My Website

इसे भी पढ़िए: अगर आप RuPay Credit Card से UPI Payment कैसे करें, उसके Charges, Benefits और Limit की पूरी जानकारी जानना चाहते हैं, तो इसे पढ़िए।

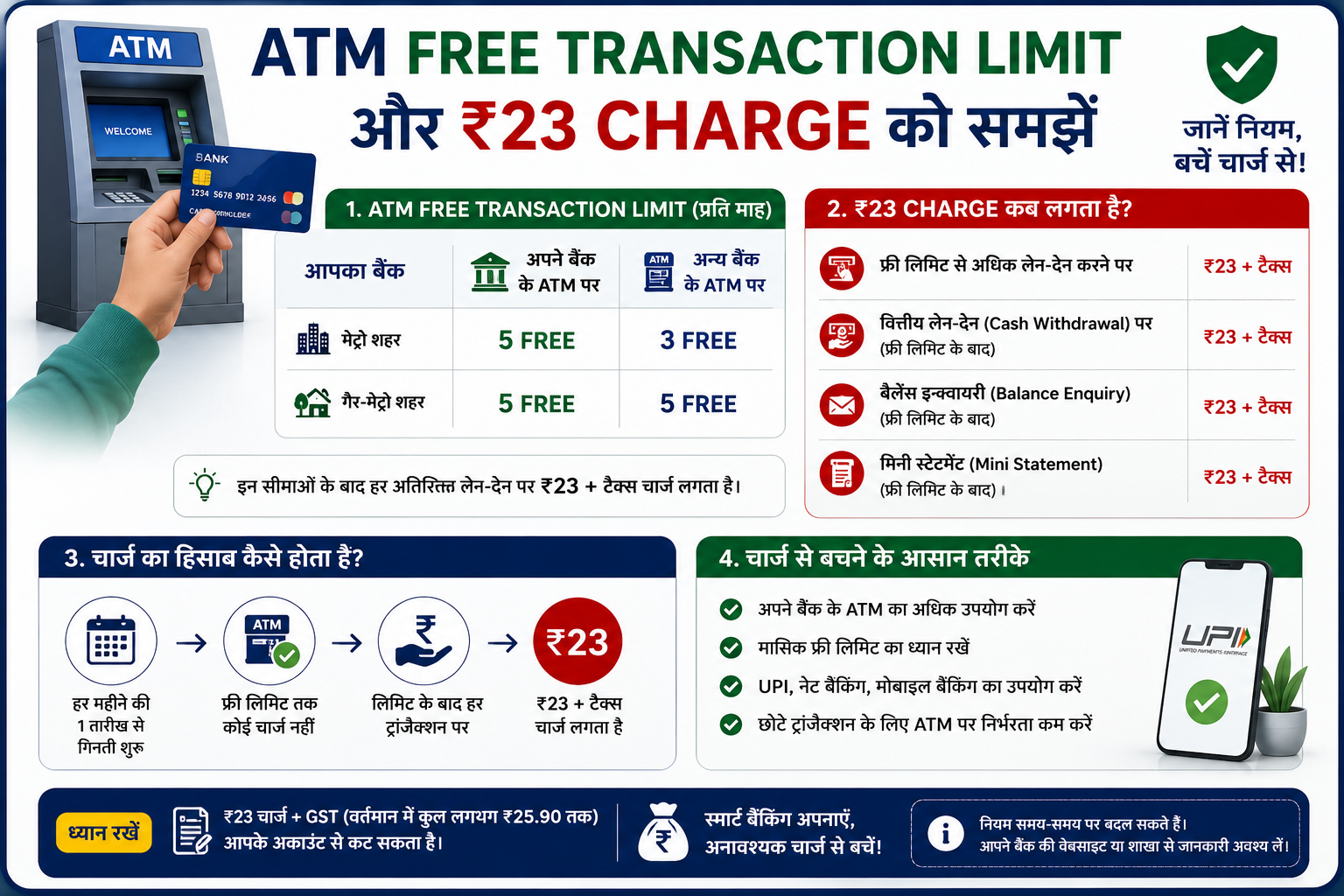

ATM Transaction Limit: महीने में कितनी बार Free निकाल सकते हैं

अब आते हैं दूसरे बड़े hidden charge पर, जिसे लोग अक्सर नज़रअंदाज़ करते हैं। ATM से पैसे निकालना free नहीं है, बस एक तय limit तक free है। इसके बाद हर बार पैसे कटते हैं।

RBI के नियमों के अनुसार यह limit इस बात पर निर्भर करती है कि आप अपने bank का ATM इस्तेमाल कर रहे हैं या किसी दूसरे bank का, और आप metro शहर में हैं या नहीं। अपने ही bank के ATM पर आपको महीने में पाँच free transactions मिलते हैं, चाहे आप कहीं भी रहते हों, और इसमें cash निकालना ही नहीं बल्कि balance check और mini statement जैसे काम भी शामिल हैं। Ujjivan Web

दूसरे bank के ATM पर अगर आप metro शहर में हैं तो महीने में तीन free transactions मिलते हैं, और non-metro यानी छोटे शहरों में यह limit पाँच हो जाती है। Metro शहरों में Mumbai, Delhi, Chennai, Kolkata, Bengaluru और Hyderabad शामिल हैं। Ujjivan Web

अब असली झटका। 1 मई 2025 से लागू RBI के नए नियम के अनुसार, free limit खत्म होने के बाद हर ATM transaction पर ₹23 charge लगता है, जो पहले ₹21 था। BankBazaar

यहाँ एक चीज़ जो ज़्यादातर लोग नहीं जानते और यही सबसे बड़ी गलती है। बहुत से लोग सोचते हैं कि सिर्फ पैसे निकालने पर charge लगता है, पर असल में balance enquiry और mini-statement जैसे काम भी free limit में गिने जाते हैं, और limit खत्म होने पर इन पर भी charge लगता है। मतलब सिर्फ balance देखने के लिए ATM पर बार-बार जाना भी आपको महँगा पड़ सकता है। Paytm

एक practical मिसाल। मान लीजिए प्रिया हर हफ्ते ATM से थोड़े-थोड़े पैसे निकालती हैं और बीच-बीच में balance भी check करती हैं। महीने के आखिर तक उनकी free limit खत्म हो जाती है, और आगे की हर withdrawal व balance check पर ₹23 कटने लगते हैं। साल भर में यह छोटी-छोटी रकम मिलकर एक बड़ी amount बन जाती है। इसीलिए UPI जैसे digital तरीके अपनाना और सोच-समझकर cash निकालना समझदारी है।

इसे भी पढ़िए: अगर आप EPF (Provident Fund) Balance मोबाइल से कैसे चेक करें का तरीका जानना चाहते हैं, तो यह ज़रूर पढ़ें।

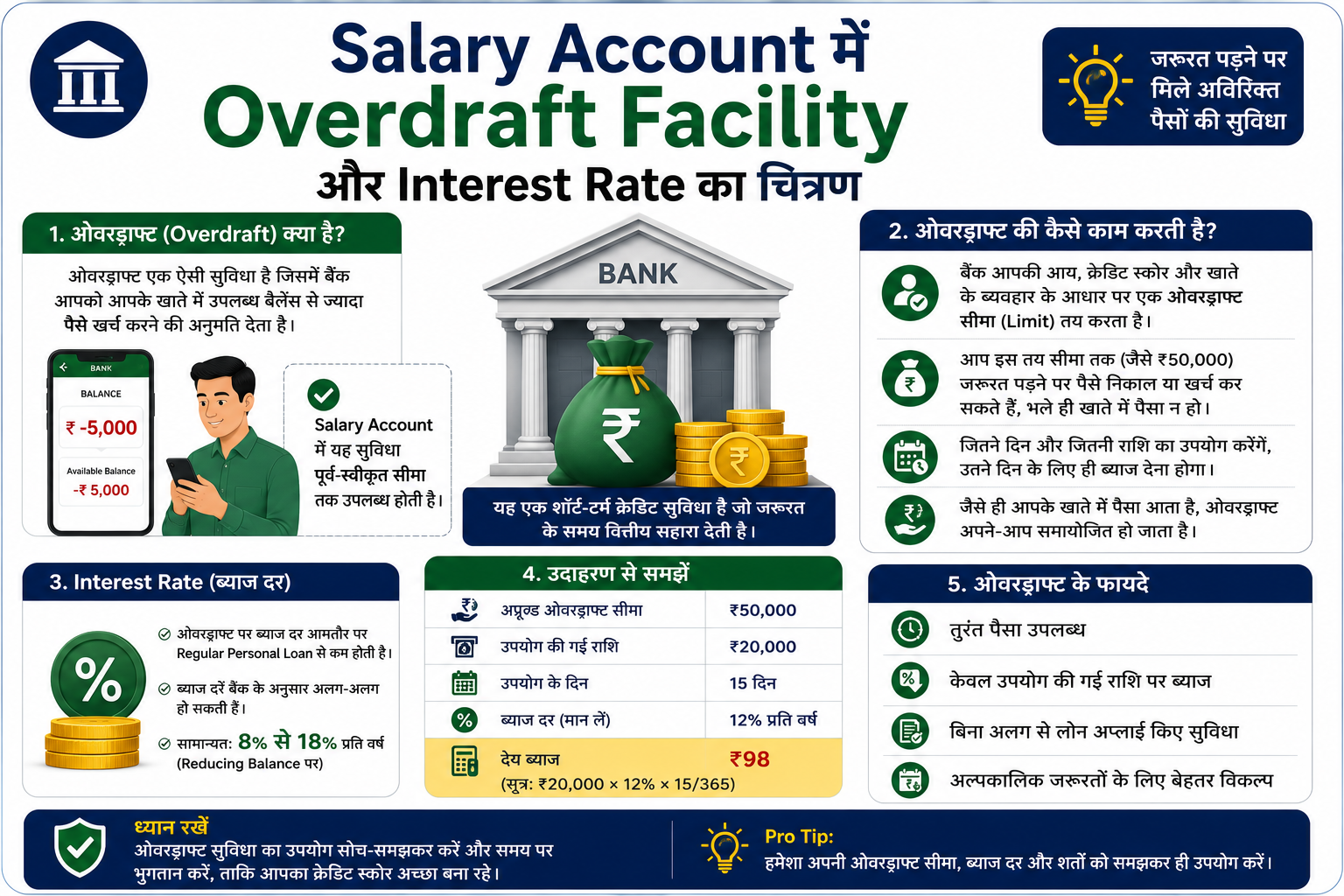

Overdraft Facility: Salary Account की छुपी हुई ताकत

Salary account का एक फायदा ऐसा है जो saving account में आमतौर पर नहीं मिलता, और वह है overdraft की सुविधा। Overdraft यानी ज़रूरत पड़ने पर आप अपने account में जमा रकम से ज़्यादा पैसे निकाल सकते हैं, एक तरह का instant loan जो salary से जुड़ा होता है।

आमतौर पर salary account पर आपको अपनी monthly salary का दो से तीन गुना तक overdraft मिल सकता है, हालाँकि यह limit हर bank में अलग होती है और कुछ bank की minimum salary की शर्त भी होती है। यह सुविधा उन emergency situations में बहुत काम आती है जब salary आने में अभी कुछ दिन बाकी हों और अचानक पैसों की ज़रूरत आ जाए। Bajaj Finserv

अब सवाल यह है कि इसका खर्च कितना है। Overdraft की सुविधा activate करना अक्सर free होता है, पर आप जितनी रकम असल में इस्तेमाल करते हैं सिर्फ उसी पर interest देना होता है, जो bank और salary tier के हिसाब से लगभग 12% से 18% सालाना तक हो सकता है। यानी अगर आपने overdraft limit ले रखी है पर इस्तेमाल नहीं की, तो कोई interest नहीं लगता। यह एक बड़ी राहत है। Gocredit

ध्यान रहे, overdraft एक loan ही है। इसे emergency के लिए रखिए, आदत मत बनाइए, क्योंकि बार-बार overdraft इस्तेमाल करना आपके CIBIL score पर असर डाल सकता है।

Job छूटने पर Salary Account का क्या होता है

यह एक बहुत ज़रूरी सवाल है जो job change करने वाले लगभग हर व्यक्ति के सामने आता है। अगर आपकी salary आना बंद हो जाए, तो आपके salary account का क्या होगा?

जवाब सीधा है। अगर एक तय अवधि तक salary credit नहीं होती, जो आमतौर पर तीन महीने होती है, तो salary account अपने आप एक regular saving account में बदल जाता है, और उसके बाद उस bank की शर्तों के अनुसार minimum balance रखना ज़रूरी हो जाता है। ICICI Bank

इसका मतलब यह हुआ कि जो account पहले zero balance वाला था, वह अब आपसे minimum balance की माँग करने लगेगा, और न रखने पर penalty भी लग सकती है। इसलिए job छोड़ते या बदलते समय एक बात ध्यान रखिए। पुराना account तुरंत बंद करने की बजाय, नए employer की details update करके उसी account को जारी रखना बेहतर होता है, ताकि salary का flow बना रहे और account convert न हो।

एक बात और। RBI के नियमों के अनुसार अगर 24 महीने तक salary credit न हो तो account inactive माना जाता है, और bank inactive या dormant account पर कोई charge नहीं लगा सकते। यह जानकारी उन लोगों के लिए राहत देने वाली है जिनका कोई पुराना account लंबे समय से बंद पड़ा है। Arthzo

Comparison Table: Saving Account vs Salary Account एक नज़र में

अब तक की सारी बातों को एक साफ table में समेट लेते हैं, ताकि आप एक ही नज़र में पूरा फर्क समझ पाएँ।

| Feature | Salary Account | Saving Account |

|---|---|---|

| कौन खुलवा सकता है | employer के through, salaried लोग | कोई भी व्यक्ति (student, गृहिणी, business वाला) |

| Minimum Balance | salary आने तक zero balance | bank पर निर्भर, अक्सर ₹1,000 से ₹10,000 (private banks) |

| Non-maintenance Penalty | salary चलने तक नहीं | private banks में लग सकती है, कई PSU banks में नहीं |

| ATM Free Limit | अपने bank पर 5/माह, दूसरे bank पर metro में 3, non-metro में 5 | same RBI rule लागू |

| ATM Charge (limit के बाद) | ₹23 प्रति transaction | ₹23 प्रति transaction |

| Interest | मिलता है, saving account जितना ही | मिलता है |

| Overdraft | अक्सर उपलब्ध (salary का 2 से 3 गुना तक) | आमतौर पर नहीं (Jan Dhan account अपवाद) |

| Salary बंद होने पर | ~3 महीने बाद saving account में convert | लागू नहीं |

| किसके लिए सही | नौकरीपेशा लोग | savings और रोज़मर्रा के लेन-देन के लिए |

Table से एक बात साफ हो जाती है। interest दोनों में लगभग एक जैसा ही मिलता है, इसलिए salary account का असली फायदा convenience और extra perks में है, ज़्यादा return में नहीं। इसलिए समझदारी इसी में है कि salary account को अपनी income के लिए इस्तेमाल करें और बचत को FD या दूसरे बेहतर विकल्पों में लगाएँ। Arthzo

तो आपके लिए कौन सा बेहतर है

अब असली सवाल पर आते हैं। अगर आप नौकरी करते हैं, तो salary account तो आपको मिलेगा ही, क्योंकि employer इसी में salary डालता है। इसमें zero balance और overdraft जैसी सुविधाएँ इसे रोज़मर्रा के इस्तेमाल के लिए बहुत सुविधाजनक बनाती हैं।

पर इसका मतलब यह नहीं कि saving account बेकार है। असल में ज़्यादातर financial experts का मानना है कि दोनों account रखना सबसे अच्छा रहता है। Salary account से रोज़ के खर्चे चलाइए, और saving account में अपनी बचत अलग रखिए ताकि खर्च और बचत मिक्स न हों।

यह भी याद रखिए कि यह सबके लिए अलग हो सकता है। किसी के लिए एक ही account काफी है, तो किसी को अलग-अलग रखना ज़्यादा सुविधाजनक लगता है। सबसे ज़रूरी है कि account खुलवाने से पहले उसके charges, minimum balance और ATM limits की पूरी जानकारी ले लें, क्योंकि यही छोटी-छोटी बातें लंबे समय में बड़ा फर्क डालती हैं।

अक्सर पूछे जाने वाले सवाल (FAQs)

Q1. Salary account और saving account में सबसे बड़ा फर्क क्या है?

सबसे बड़ा फर्क minimum balance का है। Salary account में जब तक salary आती रहे तब तक zero balance रख सकते हैं, जबकि saving account में कई banks minimum balance न रखने पर penalty लगाते हैं। बाकी सुविधाएँ जैसे interest दोनों में लगभग एक जैसी होती हैं।

Q2. क्या salary account पर भी interest मिलता है?

हाँ, salary account पर भी उतना ही interest मिलता है जितना एक saving account पर। इसीलिए salary account को ज़्यादा return का ज़रिया नहीं, बल्कि convenience और perks के लिए माना जाता है।

Q3. ATM से महीने में कितनी बार free पैसे निकाल सकते हैं?

अपने ही bank के ATM पर पाँच free transactions मिलते हैं। दूसरे bank के ATM पर metro शहरों में तीन और non-metro में पाँच free transactions मिलते हैं। इसके बाद हर transaction पर ₹23 charge लगता है, और इसमें balance check भी गिना जाता है।

Q4. Salary account में minimum balance रखना पड़ता है क्या?

नहीं, जब तक आपकी salary नियमित रूप से credit होती रहती है, तब तक minimum balance रखने की ज़रूरत नहीं होती। पर अगर salary आना बंद हो जाए और account regular saving account में बदल जाए, तो फिर minimum balance रखना पड़ सकता है।

Q5. Job छोड़ने पर salary account का क्या होता है?

अगर करीब तीन महीने तक salary credit नहीं होती, तो salary account अपने आप एक regular saving account में बदल जाता है। इसके बाद उस bank के नियमों के अनुसार minimum balance रखना ज़रूरी हो जाता है, इसलिए job change करते समय नए employer की details update कराना बेहतर होता है।

Q6. क्या minimum balance न रखने पर account negative में जा सकता है?

नहीं। RBI के नियमों के अनुसार सिर्फ minimum balance न रखने की वजह से bank आपके account को negative balance में नहीं ले जा सकते। आपका balance घटकर ज़ीरो हो सकता है, पर उससे नीचे नहीं।

Q7. Salary account में overdraft क्या होता है और उस पर कितना खर्च आता है?

Overdraft एक तरह का instant loan है जिसमें आप अपनी salary के दो से तीन गुना तक पैसे उधार निकाल सकते हैं। इसे activate करना अक्सर free होता है, और आप जितनी रकम इस्तेमाल करते हैं सिर्फ उसी पर interest देना होता है, जो आमतौर पर 12% से 18% सालाना तक हो सकता है।

Q8. क्या मुझे salary और saving दोनों account रखने चाहिए?

कई लोगों के लिए दोनों account रखना सबसे अच्छा रहता है। Salary account से रोज़मर्रा के खर्च चलाएँ और saving account में अपनी बचत अलग रखें। इससे खर्च और बचत आपस में मिक्स नहीं होते और पैसों का हिसाब रखना आसान हो जाता है।

निष्कर्ष (Conclusion)

तो पूरी बात का सार यह है कि saving account vs salary account का सवाल असल में "कौन सा बेहतर" का नहीं, बल्कि "कौन सा किस काम के लिए" का है। Salary account आपकी income के लिए बना है, इसकी zero balance और overdraft जैसी सुविधाएँ इसे रोज़ के इस्तेमाल के लिए आदर्श बनाती हैं। वहीं saving account आपकी बचत को अलग और सुरक्षित रखने के लिए है।

अगला कदम आसान है। सबसे पहले अपने account की passbook या net banking में जाकर देखिए कि आपसे कितना minimum balance माँगा जा रहा है और कहीं आप छुपे charges तो नहीं दे रहे। दूसरा, ATM की free limit का ध्यान रखिए और छोटे-छोटे लेन-देन के लिए UPI इस्तेमाल कीजिए। तीसरा, अगर job बदल रहे हैं तो पुराने salary account को जल्दबाज़ी में बंद करने की बजाय नए employer की details update कराइए।

बस इतना करके ही आप हर साल अनजाने में कटने वाले सैकड़ों रुपये बचा सकते हैं। समझदार banking का यही असली मतलब है।

Disclaimer: यह लेख general जानकारी के लिए है। interest rates, charges और policies समय के साथ बदलती हैं। final decision से पहले official source (RBI या अपने bank) से confirm करें।