बहुत से लोग credit card के नाम से घबराते हैं। कुछ को लगता है यह कर्ज का रास्ता है, कुछ को डर होता है कि कहीं छुपे charges न लग जाएं। और कुछ लोग बस यही सोचते रहते हैं कि "पहले थोड़ी तनख्वाह बढ़े, तब लेंगे।"

सच्चाई यह है कि best lifetime free credit cards लेना आज के वक्त में एक बहुत समझदारी भरा कदम है, बशर्ते आप उसे सही तरीके से इस्तेमाल करें।

इस blog में हम उन cards की बात करेंगे जिनमें न कोई joining fee है, न सालाना charge। और साथ में यह भी समझेंगे कि billing cycle कैसे काम करती है, minimum amount due का जाल क्या होता है, और credit card से CIBIL score कैसे मज़बूत होता है।

Lifetime Free Credit Card का मतलब क्या है? और "Conditional Free" से कैसे अलग है?

यह सवाल बहुत ज़रूरी है।

बहुत सी banks "first year free" की बात करती हैं। मतलब, पहले साल कोई fee नहीं, दूसरे साल से ₹500 या ₹1,000 सालाना charge शुरू। यह असली lifetime free नहीं है।

कुछ cards ऐसे भी होते हैं जो कहते हैं "₹1 लाख खर्च करो, fee माफ।" यह conditional free है।

असली lifetime free card वह होता है जिसमें:

Joining fee: शून्य

Annual/Renewal fee: शून्य, हमेशा के लिए

Spending condition नहीं: fee waiver के लिए कोई minimum spending नहीं

गौर करने वाली बात यह है कि "free" का मतलब सिर्फ annual fee से है। अगर आपने पूरा बिल नहीं भरा, तो interest बहुत ऊंचा होता है, कभी-कभी सालाना 36% से 42% तक। यह जाल बाद में समझाएंगे। पहले जानते हैं कि 2026 में कौन से cards सबसे काम के हैं।

2026 की 3 बेहतरीन Lifetime Free Credit Cards: पूरी समीक्षा

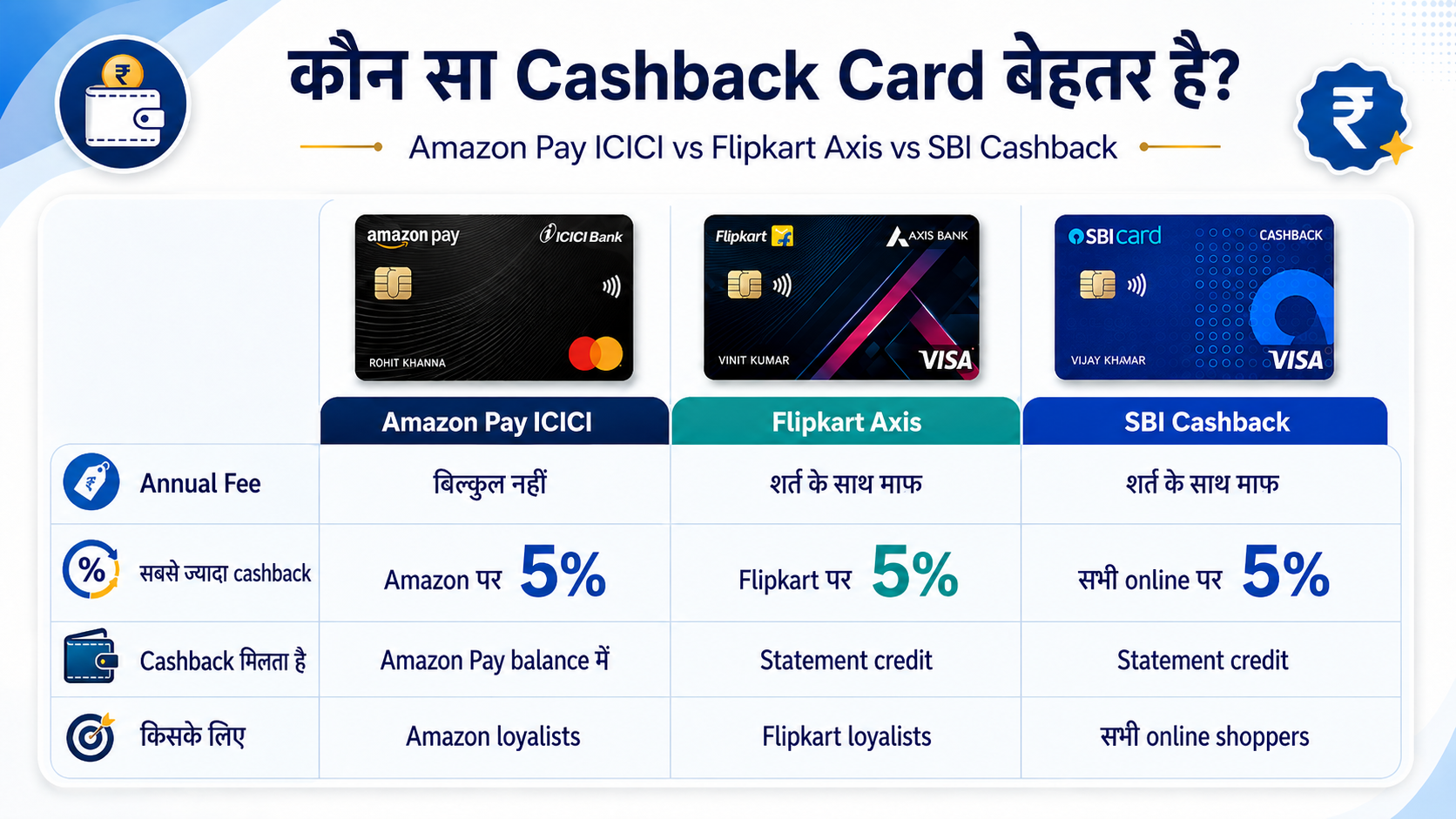

1. Amazon Pay ICICI Credit Card

अगर आप Amazon पर खरीदारी करते हैं, तो यह card आपके लिए बना है।

यह card पूरी तरह lifetime free है। न joining fee, न renewal charge, और इसमें कोई minimum spending condition भी नहीं है।

Cashback structure:

Amazon Prime सदस्यों को Amazon पर हर खरीदारी पर 5% cashback

जिनके पास Prime नहीं है उन्हें 3% cashback

Uber, Swiggy, BookMyShow जैसे partner merchants पर 2% cashback

बाकी सभी जगह 1% cashback

Cashback सीधे Amazon Pay balance में आता है और कभी expire नहीं होता।

किसके लिए सही है: यह card उनके लिए सबसे फायदेमंद है जो महीने में कम से कम ₹3,000-5,000 Amazon पर खर्च करते हैं। अगर आप Amazon Prime member हैं, तो हर ₹10,000 की खरीदारी पर ₹500 सीधे वापस मिलते हैं। एक साल में ₹6,000 तक बचत संभव है, बिना किसी fee के।

एक छोटी सी बात: January 2026 से gaming transactions पर 2% charge लागू हुआ है। और ₹5,000 से ऊपर wallet load पर 1% fee लगती है। यह ध्यान रखें।

2. Flipkart Axis Bank Credit Card

यह card Flipkart-Myntra lovers के लिए है।

Cashback structure:

Flipkart और Myntra पर 5% cashback

Uber, Swiggy, Cleartrip जैसी जगहों पर 4% cashback

बाकी सभी online purchases पर 1.5% cashback

Cashback सीधे statement credit के रूप में मिलता है, जो Amazon Pay ICICI से ज्यादा सरल है क्योंकि वह किसी platform तक सीमित नहीं रहता।

ध्यान देने वाली बात: यह card technically ₹500 annual fee वाला है, लेकिन साल में ₹3.5 लाख खर्च करने पर fee माफ हो जाती है। सच कहूँ तो, अगर आप Flipkart पर ज्यादा खर्च नहीं करते, तो Amazon Pay ICICI ज्यादा समझदारी भरा विकल्प है जो बिना शर्त के free है।

किसके लिए सही है: जो लोग Flipkart, Myntra, Swiggy, और Uber पर नियमित खर्च करते हैं।

3. SBI Cashback Credit Card

यह card थोड़ा अलग है। इसमें न कोई specific platform की ज़रूरत है, न कोई reward points का पेचीदा हिसाब।

Cashback structure:

सभी online खरीदारी पर 5% cashback

Offline और बाकी खर्च पर 1% cashback

Cashback सीधे statement में credit होता है

SBI का नाम भारत में सबसे भरोसेमंद बैंकों में आता है, और यह card उन लोगों के लिए बेहतरीन है जो multiple platforms पर खरीदारी करते हैं, सिर्फ Amazon या Flipkart तक नहीं।

एक ज़रूरी बात: SBI Cashback Card पर annual fee लागू है, लेकिन spending condition पूरी होने पर माफ हो सकती है। Apply करने से पहले official SBI website पर current terms ज़रूर check करें क्योंकि ये बदलती रहती हैं।

तीनों का एक नज़र में comparison:

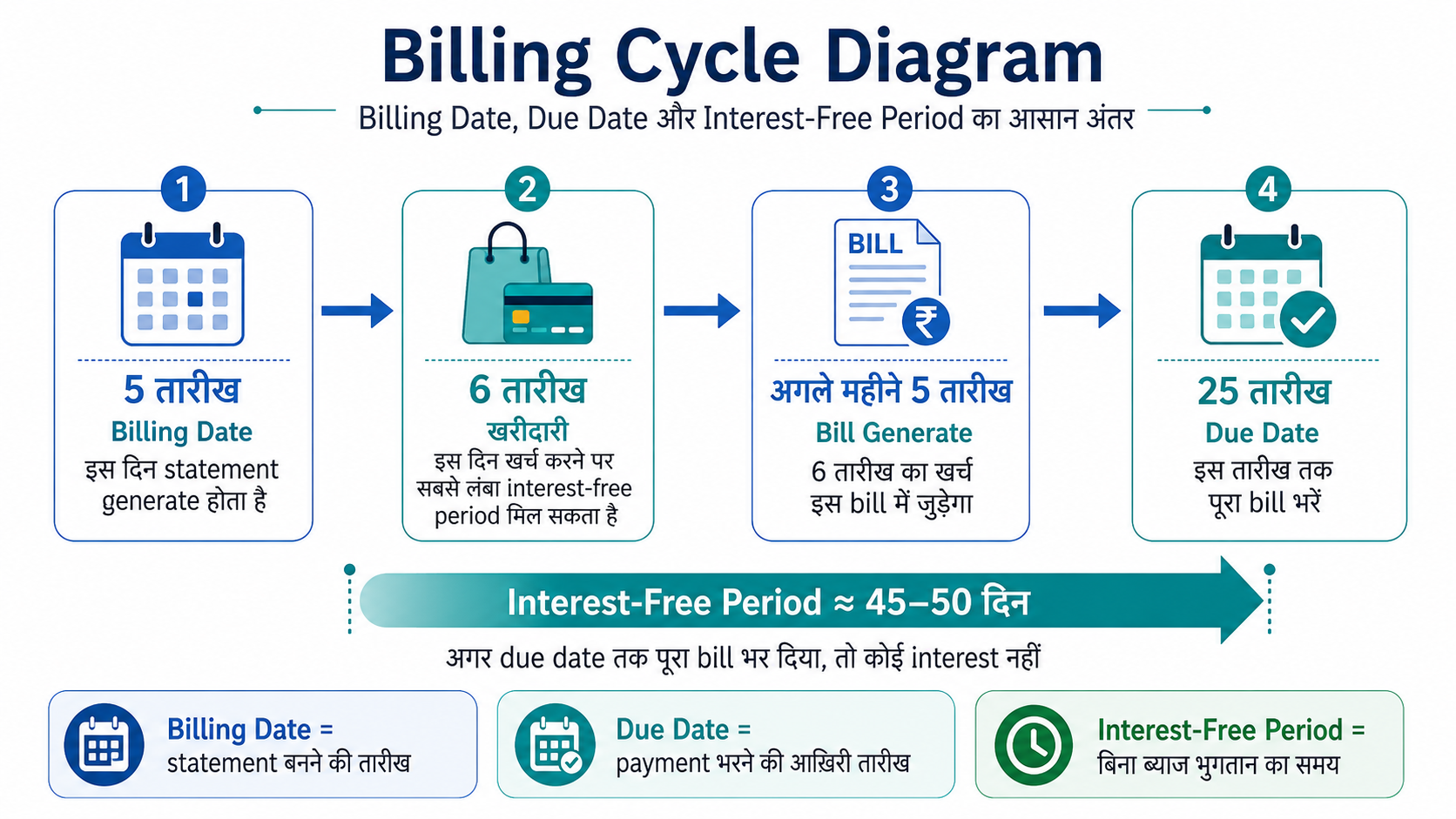

Billing Cycle कैसे काम करती है? 45 दिन का Free Period समझिए

यह हिस्सा बहुत लोग ignore करते हैं। और यही गलती उन्हें बाद में महंगी पड़ती है।

मान लीजिए आपकी billing date है हर महीने की 5 तारीख। और payment due date है 25 तारीख।

तो अगर आपने 6 तारीख को ₹20,000 का laptop खरीदा, तो यह खर्च अगले billing cycle में आएगा, यानी 5 तारीख के बाद। मतलब आपको इस amount को pay करने के लिए तकरीबन 45 से 50 दिन मिल जाते हैं, बिना किसी interest के।

यह है credit card का असली फायदा। आपका पैसा उतने दिनों तक आपके bank account में रहता है, कभी-कभी FD या savings account में थोड़ा interest कमाता रहता है।

लेकिन अगर आपने 25 तारीख तक पूरा बिल नहीं भरा, तो खेल बदल जाता है।

Billing cycle का एक practical उदाहरण:

मेरे एक जान-पहचान वाले Ravi हैं, Jaipur में काम करते हैं। उन्होंने नया credit card लिया और सोचा "यह तो बस plastic money है, बाद में देख लेंगे।" महीने के शुरू में grocery, fuel, और online shopping पर ₹18,000 खर्च हो गए। Due date आई, ₹900 minimum amount भरे और सोचा "बाकी next month देखेंगे।"

अगले महीने interest जुड़ा, फिर उस पर interest, फिर उस पर interest। तीन महीने बाद वह ₹18,000 का बिल ₹24,000 से ऊपर पहुँच गया था। और उनका CIBIL score 720 से गिरकर 670 पर आ गया।

यह कोई अजीब बात नहीं है। यही होता है जब billing cycle को समझे बिना card use किया जाता है।

"Minimum Amount Due" का जाल: सबसे बड़ा धोखा जो आप खुद खाते हैं

यह section ध्यान से पढ़िए। बैंक यह बात आपको सीधे नहीं बताता।

आपके credit card statement में तीन numbers होते हैं:

Total Outstanding: पूरा बकाया

Minimum Amount Due (MAD): आमतौर पर कुल बकाये का 5%

Due Date: जिस तारीख तक भरना है

बैंक minimum amount due का option इसलिए देता है ताकि आप सोचें "अच्छा, कम से कम यह तो भर सकता हूँ।"

लेकिन सच्चाई यह है:

अगर आपका बकाया ₹50,000 है और आपने सिर्फ minimum due ₹2,500 भरा, तो बाकी ₹47,500 पर interest शुरू हो जाता है। और यह interest rate कोई 10-12% नहीं होती। भारत में credit card interest सालाना 36% से 42% तक होती है।

एक हिसाब देखिए जो research में verified मिला:

₹50,000 का बकाया, हर महीने सिर्फ minimum due pay करते रहें, और interest rate 3.5% प्रति माह। अंत में आप लगभग ₹1,28,000 से ज्यादा भुगतान कर सकते हैं, सिर्फ ₹50,000 के खर्च पर।

यही है revolving debt trap।

RBI ने 2025 में नए नियम लागू किए: अब minimum due में सिर्फ interest नहीं, बल्कि थोड़ा principal भी शामिल करना अनिवार्य है। इससे debt cycle थोड़ा कम हुआ है, लेकिन खतरा अभी भी बना हुआ है।

एक नियम याद रखिए: credit card का पूरा बिल हर महीने due date से पहले भरें। हमेशा। बिना exception के। यही एकमात्र तरीका है credit card को अपने पक्ष में रखने का।

अगर किसी महीने बड़ा खर्च आ गया और एकसाथ नहीं दे सकते, तो बैंक से Post-Purchase EMI में convert करा लें। EMI पर interest rate 12-18% सालाना होती है जो revolving credit के 42% से बहुत कम है।

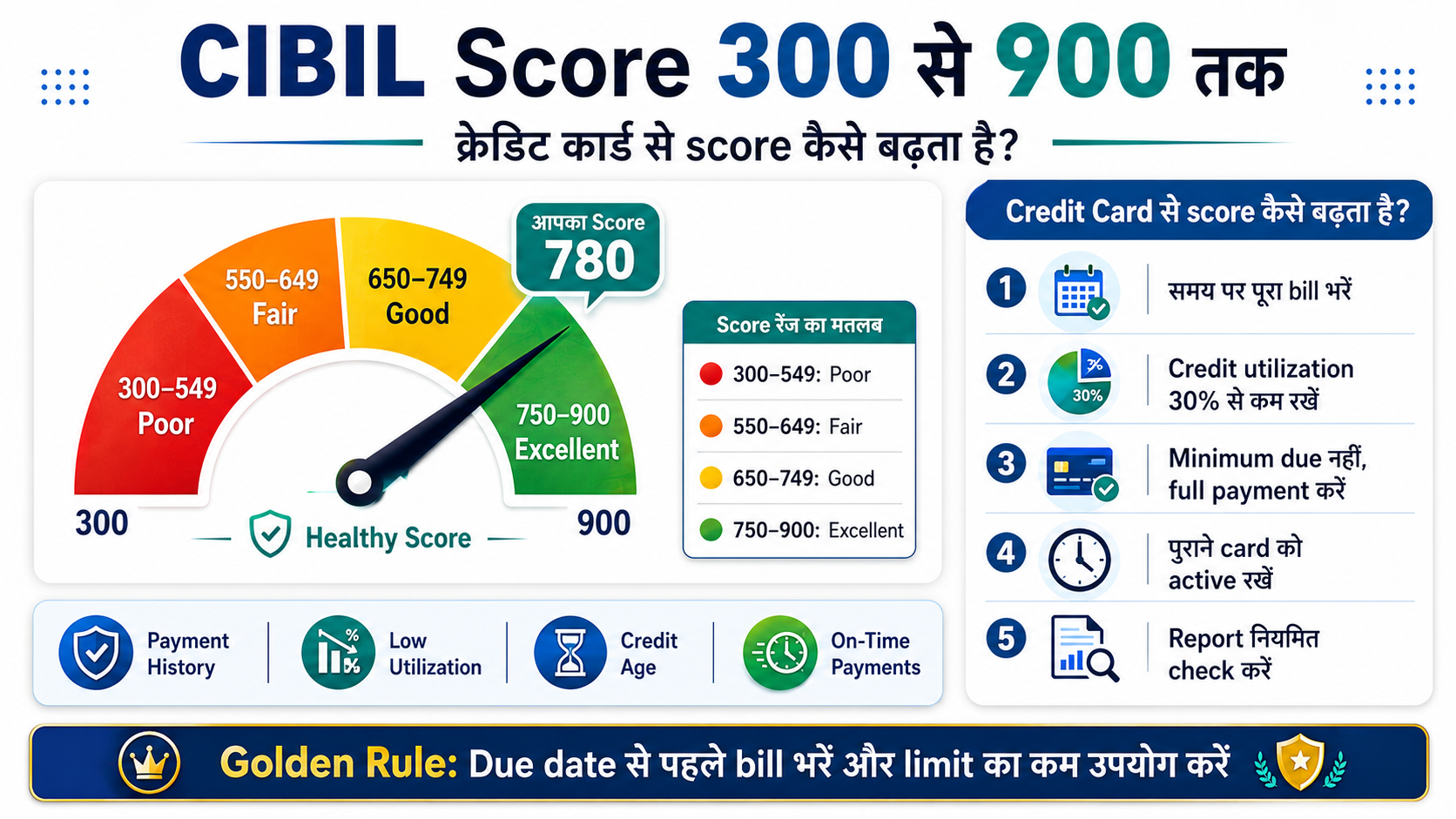

Credit Card से CIBIL Score कैसे मज़बूत बनाएं?

यह section पहली बार card लेने वाले हर इंसान के लिए सोने जितना कीमती है।

CIBIL score 300 से 900 के बीच होता है। 750 से ऊपर को अच्छा माना जाता है। Home loan, car loan, personal loan, सब कुछ इसी score पर निर्भर करता है। और credit card उसे बनाने का सबसे आसान और सस्ता तरीका है।

Credit score बनाने के असली तरीके:

पहला और सबसे ज़रूरी: समय पर पूरा बिल भरें। Payment history आपके credit score का लगभग 35% हिस्सा होती है। एक भी missed payment आपके score को 50-100 अंक नीचे गिरा सकती है। और वह निशान credit report पर 36 महीने तक रह सकता है।

दूसरा: Credit Utilization 30% से कम रखें। मान लीजिए आपकी card limit ₹1 लाख है। तो हर महीने ₹30,000 से कम खर्च करें। ज्यादा utilization बताता है कि आप पैसों पर बहुत depend करते हैं, जो lenders को अच्छा नहीं लगता।

तीसरा: Card बंद मत करें। पुराना card जिस पर खर्च नहीं करते, उसे बंद कराने की जल्दी मत करें। जितने समय से account active है, उतना ही आपकी credit history पुरानी होती है। यह भी score में गिना जाता है।

चौथा: एक साथ बहुत सारे cards के लिए apply मत करें। हर application पर bank आपकी credit history check करता है। बहुत सारी "hard enquiries" एक साथ score को नुकसान पहुँचाती हैं।

एक inspiring example: Noida के एक software developer थे जिनका CIBIL score 681 था। उनके तीन cards थे और combined limit ₹3 लाख पर ₹2.4 लाख का बकाया था। उन्होंने कोई नया loan नहीं लिया, बस पाँच महीने में बकाया घटाकर ₹72,000 कर दिया। Utilization 80% से गिरकर 24% पर आई। Score 681 से 743 हो गया। आठ महीने बाद home loan लिया और interest rate 0.35% कम मिली। ₹45 लाख के loan पर 20 साल में यह ₹3.7 लाख की बचत थी। (Source: RBI Credit Information Companies Directions 2025 पर आधारित case study)

पहली बार Credit Card लेते वक्त इन 5 बातों का ध्यान रखें

अब आते हैं असली सवाल पर: शुरुआत कैसे करें?

पहली बात: Lifetime free वाला card ही चुनें। Conditional fee waiver वाले cards में "आजाद हूँ" वाली feeling झूठी होती है।

दूसरी बात: Card की limit का 30% से ज्यादा इस्तेमाल मत करें। यह नियम आपको debt से भी बचाएगा और CIBIL score भी बनाएगा।

तीसरी बात: Statement आने के बाद पूरा बिल due date से पहले भरें। Bank auto-payment setup करें ताकि भूलने की संभावना न रहे।

चौथी बात: Card मिलते ही सबसे पहले CIBIL score check करें। Paisabazaar, BankBazaar जैसी websites पर free में check होता है। यह आपका starting point है।

पाँचवीं बात: "Minimum due" वाली option को जीवन में कभी use मत करें। वह एक झूठा shortcut है जो लंबे समय में बहुत महंगा पड़ता है।

अक्सर पूछे जाने वाले सवाल (FAQs)

Q1. क्या lifetime free credit card में सच में कोई charge नहीं होता?

Annual fee और joining fee नहीं होती। लेकिन late payment charges, interest on outstanding balance, cash withdrawal fee, और कुछ specific transactions पर charges लग सकते हैं। "Free" का मतलब सिर्फ annual fee से है, बाकी सब card के proper इस्तेमाल पर depend करता है।

Q2. पहली बार credit card लेने के लिए कितनी income चाहिए?

हर bank की अलग policy होती है। कुछ entry-level cards ₹15,000 महीने की income पर भी मिल जाते हैं। अगर income proof नहीं है, तो secured credit card का option होता है जो Fixed Deposit के बदले मिलता है।

Q3. Amazon Pay ICICI और Flipkart Axis में से कौन सा लें?

यह आपकी खरीदारी की आदत पर निर्भर है। Amazon पर ज्यादा खर्च होता है तो Amazon Pay ICICI। Flipkart-Myntra पर ज्यादा जाते हैं तो Flipkart Axis। दोनों साथ में भी रख सकते हैं, क्योंकि दोनों लेने का कोई नुकसान नहीं जब तक दोनों का बिल समय पर भरें।

Q4. Billing cycle और due date में क्या फर्क है?

Billing cycle वह अवधि है जिसमें आपके खर्च record होते हैं, आमतौर पर 28 से 31 दिन। Due date वह आखिरी तारीख है जब तक बिल भरना ज़रूरी है। दोनों के बीच का time ही आपका interest-free period होता है।

Q5. Minimum Amount Due भरने से CIBIL score पर क्या असर होता है?

सिर्फ minimum due भरने से account "default" नहीं माना जाता, इसलिए score तुरंत नहीं गिरता। लेकिन समय के साथ credit utilization बढ़ती रहती है और revolving debt बनता है, जो score को धीरे-धीरे कमज़ोर करता है। पूरा बिल भरना हमेशा बेहतर है।

Q6. Credit card से कितने समय में CIBIL score बनता है?

आमतौर पर 6 से 12 महीने की regular payment history के बाद एक मज़बूत credit score बनने लगता है। RBI के 2025 नियमों के अनुसार अब credit score हर 15 दिन में update होता है, पहले यह 30-45 दिन में होता था।

Q7. क्या card बंद कराने से CIBIL score पर असर पड़ता है?

हाँ, पड़ता है। Card बंद होने से आपकी available credit limit कम होती है, जिससे utilization ratio बढ़ जाता है। पुराना account बंद करने से credit history की length भी कम होती है। जब तक ज़रूरी न हो, card बंद मत कराएं।

Q8. क्या cashback पर tax लगता है?

Cashback को आमतौर पर rebate या discount माना जाता है, इसलिए सामान्यतः इसे taxable income नहीं माना जाता। लेकिन अगर cashback बहुत बड़ी मात्रा में है या किसी business account से जुड़ा है, तो अपने CA से एक बार बात करना सही रहेगा।

निष्कर्ष

Credit card न तो दुश्मन है, न जादू की छड़ी।

यह एक tool है। जो इसे समझकर इस्तेमाल करता है, उसे हर महीने free cashback मिलता है, CIBIL score मज़बूत होता है, और bank से बेहतर deals मिलती हैं। जो बिना समझे इस्तेमाल करता है, उसे minimum due का जाल फँसाता है।

शुरुआत करें Amazon Pay ICICI जैसे सच्चे lifetime free card से। पहले तीन महीने बस एक नियम पालन करें: जो खर्च किया, वह पूरा due date से पहले भरें। बस इतने से आप सही रास्ते पर होंगे।