देखिए, एक सच्ची बात बताएँ. हमारे देश में लोग ₹50,000 का mobile खरीदने से पहले 10 reviews देखते हैं, पर अपने परिवार की financial safety के बारे में कभी serious होकर सोचते ही नहीं. हम सब insurance को एक "expense" मानते हैं, जबकि असल में यह एक responsibility है. और इन सब में सबसे ज़रूरी है term insurance.

अब सवाल यह है कि term insurance क्यों जरूरी है? क्या यह सिर्फ tax बचाने का तरीका है? या इसका कोई बड़ा role है आपकी financial planning में? सच कहूँ तो, अगर आप घर के कमाने वाले हैं और आप पर कोई depend करता है, तो term insurance आपके लिए optional नहीं, basic है. ठीक वैसे ही जैसे bike चलाते वक्त helmet.

इस article में हम पूरी बात करेंगे, बिना jargon के, बिना sales pitch के. आप पढ़ने के बाद खुद decide कर पाएँगे कि आपके लिए कौन सा सही है.

Term Insurance क्या है, सबसे सरल भाषा में

Term insurance एक pure life insurance product है. मतलब, इसमें न कोई investment है, न कोई maturity बेनिफिट है. आप एक fixed period के लिए premium pay करते हैं, और अगर उस period के दौरान आपकी मृत्यु हो जाती है, तो आपके nominee को एक बड़ी रकम (sum assured) मिलती है. बस इतना ही.

अगर आप policy term पूरा कर लेते हैं और जीवित हैं, तो आपको कुछ नहीं मिलता. यही कारण है कि इसका premium बहुत कम होता है. आप ₹10,000 से ₹15,000 साल में देकर ₹1 करोड़ तक का cover ले सकते हैं, यह कोई marketing claim नहीं है, यह actual market reality है. HDFC Life की public data के अनुसार, एक 25 साल का healthy non-smoker male ₹1 करोड़ का cover लगभग ₹8,000 सालाना में पा सकता है.

अब इसे LIC की पुरानी endowment policy से compare कीजिए. ₹1 crore cover के लिए वह आपसे ₹4 लाख से ज़्यादा सालाना ले लेगी. क्यों? क्योंकि उसमें "saving" component है. पर सच यह है कि वह saving भी 5% से 6% return ही देती है, जो inflation से थोड़ा ही ऊपर है.

सीधी बात: Term Plan कब काम आता है

मान लीजिए राहुल 32 साल का है. नौकरी अच्छी है, घर लोन पर ले रखा है, 2 साल का बेटा है, और मम्मी-पापा भी उसी पर financially depend करते हैं. राहुल ने ₹1.5 करोड़ का term plan ले रखा है, ₹14,000 सालाना premium पर.

अगर कुछ unfortunate हो जाए, तो उसके परिवार को ₹1.5 करोड़ tax-free मिल जाएँगे. वह पैसा home loan बंद कर सकता है, बेटे की पढ़ाई के लिए बच सकता है, और बाकी का amount बैंक में रखकर regular interest income बन सकता है. यही है term insurance की असली value, "income replacement".

Term Insurance क्यों जरूरी है, असली कारण

अब आते हैं असली सवाल पर. लोग अक्सर पूछते हैं, "मेरा health अच्छा है, मुझे क्या ज़रूरत है term insurance की?" बिल्कुल valid सवाल है. पर इसका जवाब समझिए.

कारण 1: आपकी income पर पूरा परिवार depend करता है

अगर आप घर के main earner हैं, तो आपकी salary सिर्फ आपकी नहीं है. वह आपके पूरे परिवार की monthly survival है. EMI, बच्चों की school fees, parents की दवाइयाँ, रोज़ की रसोई, सब उसी पर चलता है. अगर कल आप नहीं रहे, तो वह income भी नहीं रहेगी. Term insurance वह gap भरने का काम करता है.

कारण 2: Loans और liabilities को cover करता है

आज की reality यह है कि ज़्यादातर middle class families किसी ना किसी loan पर running हैं. Home loan, car loan, personal loan, credit card EMI, इन सब का बोझ कमाने वाले के जाने के बाद family के सिर पर आ जाता है. एक proper term plan पहले इन्हीं liabilities को clear करता है, फिर बाकी पैसा family के future के लिए बचाता है.

कारण 3: Bachelors को भी ज़रूरत है (अगर parents depend करते हैं)

यह एक myth है कि सिर्फ married लोगों को term insurance चाहिए. अगर आपके parents आप पर financially depend करते हैं, या आपकी bahin की शादी आपकी responsibility है, तो आपको भी term plan लेना चाहिए. खासकर tier-2, tier-3 cities में जहाँ joint family system है, यह बात और भी relevant है.

कारण 4: कम उम्र में premium lock हो जाता है

Term insurance की एक खास बात यह है कि जो premium आप 25 की उम्र में lock करते हैं, वह 35-40 साल तक same रहता है. HDFC Life की public information के अनुसार, 25 साल के healthy male के लिए जो premium ₹8,071 सालाना है, वही 35 साल की उम्र में लगभग ₹13,031 हो जाता है, यानी लगभग 38% ज़्यादा. इसका मतलब हर साल जो आप wait करते हैं, premium बढ़ता जाता है.

कारण 5: यह सबसे cheap form है life cover का

Ditto Insurance और financial planners की common सलाह यह है कि insurance और investment को mix करने से दोनों ही suffer करते हैं. Term insurance आपको maximum coverage at minimum cost देता है. बाकी जो पैसा बचता है, उसे mutual funds, PPF या FD में लगाकर आप proper wealth बना सकते हैं.

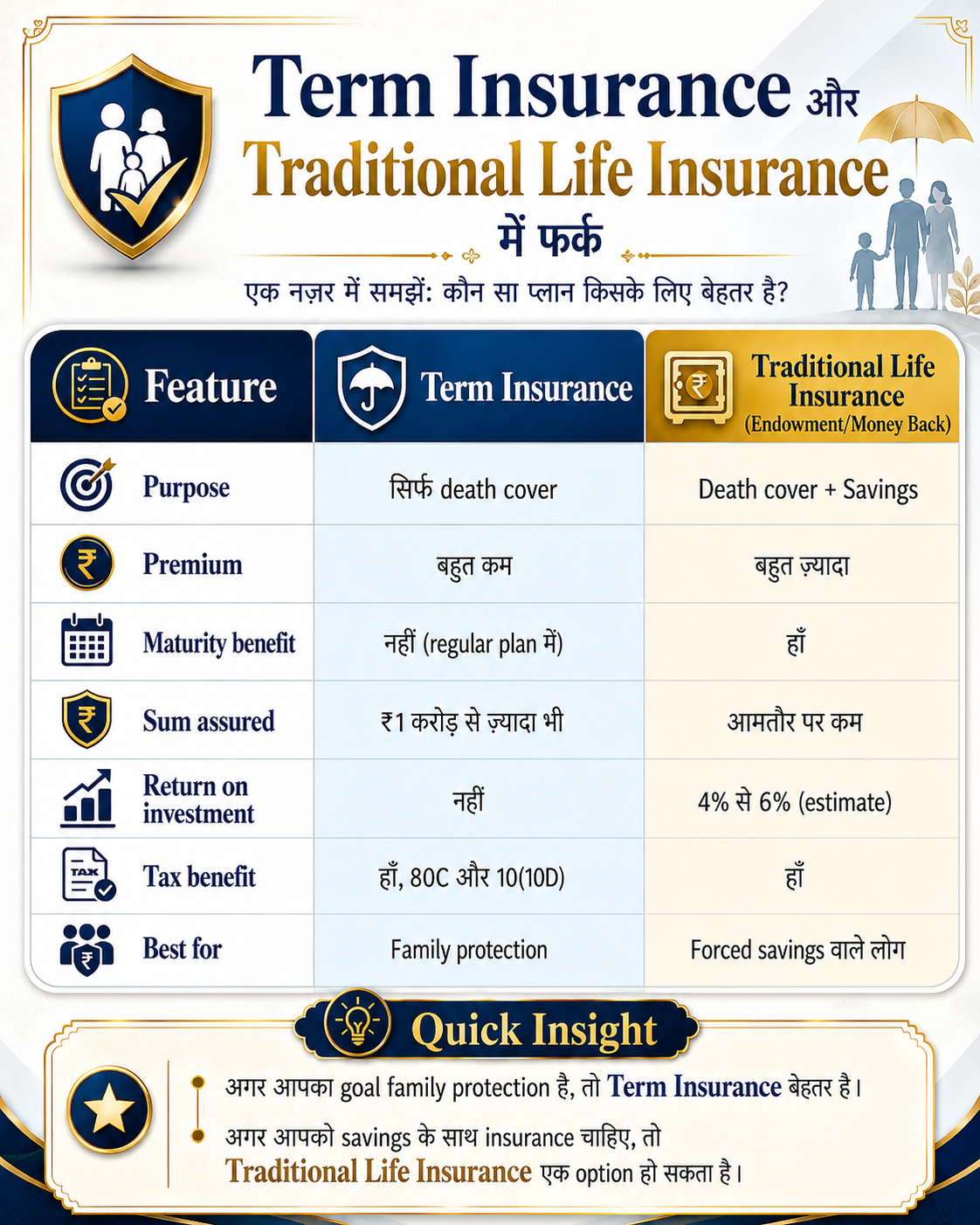

Term Insurance और Traditional Life Insurance में फर्क

अब बात ये है कि बहुत लोग confused रहते हैं term plan और एक "LIC policy" के बीच. यह एक table से समझिए:

| Feature | Term Insurance | Traditional Life Insurance (Endowment/Money Back) |

|---|---|---|

| Purpose | सिर्फ death cover | Death cover + Savings |

| Premium | बहुत कम | बहुत ज़्यादा |

| Maturity benefit | नहीं (regular plan में) | हाँ |

| Sum assured | ₹1 करोड़ से ज़्यादा भी | आमतौर पर कम |

| Return on investment | नहीं | 4% से 6% (estimate) |

| Tax benefit | हाँ, 80C और 10(10D) | हाँ |

| Best for | Family protection | Forced savings वाले लोग |

देखिए, यहाँ कोई "right" या "wrong" नहीं है. पर अगर आपका main goal अपने परिवार को financially secure करना है, तो term insurance ज़्यादा efficient है. Endowment plans में जो extra premium आप देते हैं, वह अगर आप mutual fund SIP में डालें, तो long term में काफी ज़्यादा return मिल सकता है, ऐसा SEBI-registered investment advisors की general सलाह है. हालाँकि final results market पर depend करते हैं.

ULIPs का क्या?

ULIPs (Unit Linked Insurance Plans) एक hybrid product हैं, यानी आधा insurance, आधा investment. ये सुनने में अच्छे लगते हैं, पर इनमें charges काफी होते हैं और lock-in period 5 साल का होता है. Honest सलाह यह है कि अगर आप पहली बार insurance ले रहे हैं, तो एक pure term plan से शुरुआत कीजिए. ULIP later में consider कर सकते हैं.

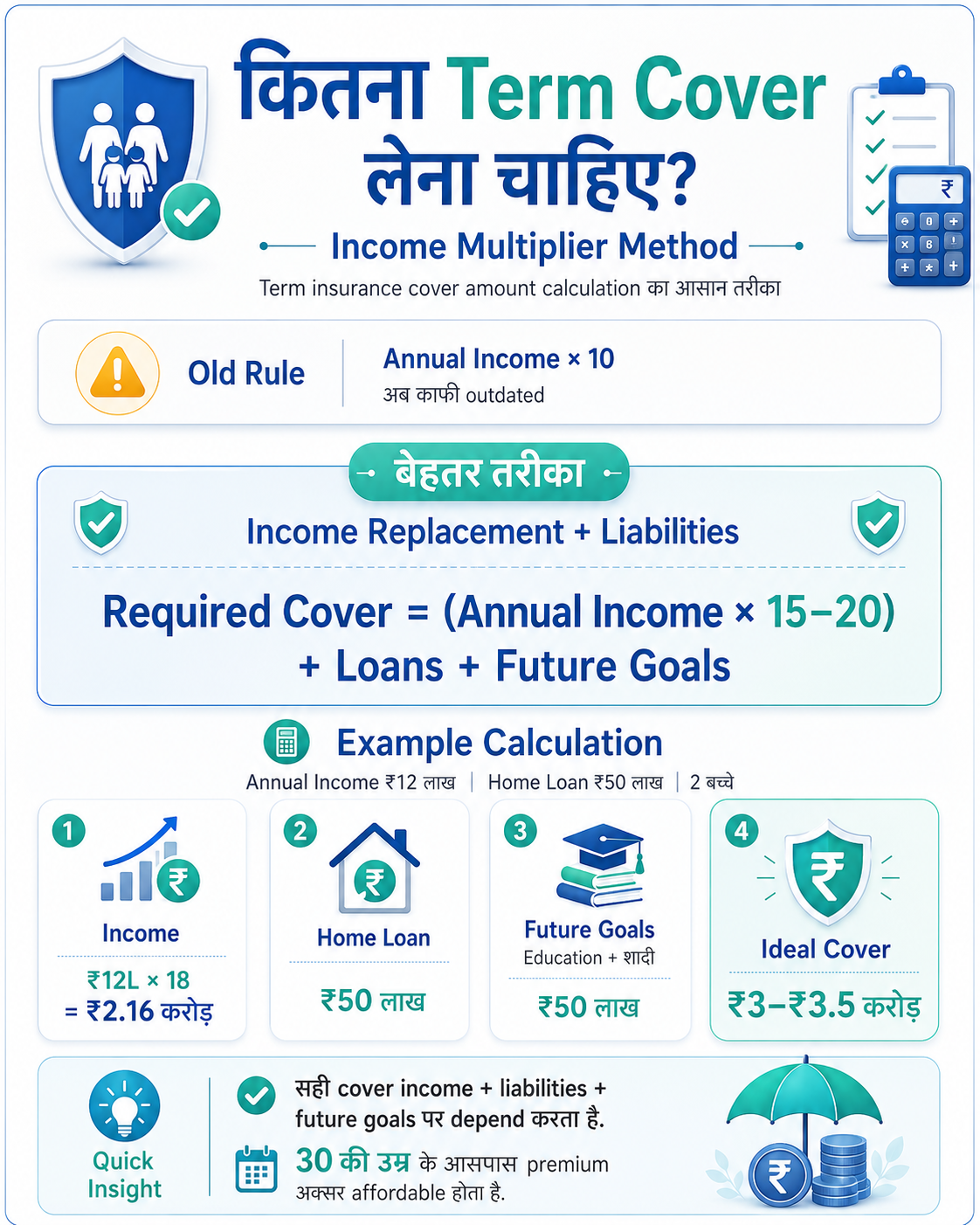

कितना Term Cover लेना चाहिए, सही तरीका

यह सबसे important सवाल है, और यहीं ज़्यादातर लोग गलती करते हैं. एक old rule है कि "10 times your annual income". पर सच कहूँ तो, यह rule अब काफी outdated है, खासकर आज की inflation और home loan reality को देखते हुए.

बेहतर तरीका: Income Replacement + Liabilities Method

Industry में आज जो common formula use होता है वह यह है:

Required Cover = (Annual Income × 15 to 20) + Outstanding Loans + Future Goals (बच्चों की पढ़ाई, शादी)

मान लीजिए आपकी annual income ₹12 लाख है, ₹50 लाख का home loan बाकी है, और 2 बच्चे हैं जिनकी higher education का खर्च आगे आना है. आपका ideal cover कुछ इस तरह आएगा:

- Income replacement: ₹12L × 18 = ₹2.16 करोड़

- Home loan: ₹50 लाख

- बच्चों की education और शादी का buffer: ₹50 लाख

- Total: लगभग ₹3 से 3.5 करोड़

यह सुनने में बहुत बड़ी number लगती है, पर actual premium उतनी scary नहीं होगी जितना आप सोच रहे हैं. खासकर अगर आप 30 की उम्र के आसपास हैं और healthy हैं.

Bachelor या young professional के लिए

अगर आप 25 के हैं, single हैं, और parents depend करते हैं, तो ₹1 करोड़ का cover एक practical starting point है. बाद में जब शादी और बच्चे होंगे, तब policy upgrade कर सकते हैं या additional cover ले सकते हैं.

ध्यान रखिए, यह numbers सिर्फ general guidance के लिए हैं. हर परिवार की situation अलग होती है. कुछ cases में spouse भी earning है, कुछ में existing assets हैं, यह सब factor in करना चाहिए.

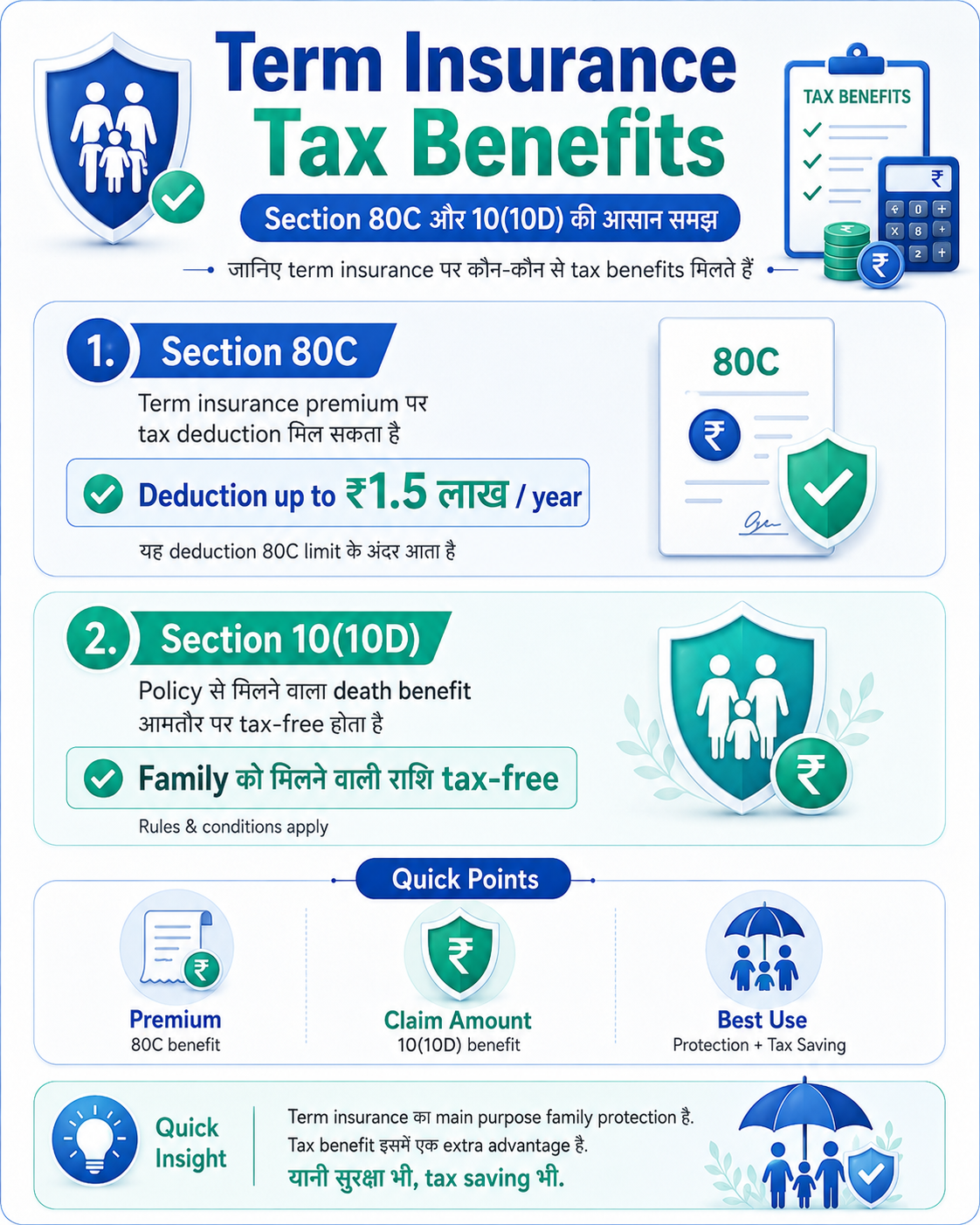

Term Insurance के Tax Benefits

यह वह aspect है जो लोगों को अक्सर motivate करता है. हालाँकि honest सलाह यह है कि term insurance को कभी सिर्फ tax saving के लिए मत खरीदिए, यह primary protection tool है. पर tax benefit एक bonus है.

Term insurance तीन sections में tax benefit देता है (old tax regime में), जैसा कि Income Tax Act, 1961 में specified है:

Section 80C

आप अपने term insurance के premium पर सालाना ₹1.5 लाख तक deduction claim कर सकते हैं. यह limit सभी 80C investments को मिलाकर है (जैसे PPF, ELSS, EPF). एक important condition: आपका annual premium sum assured के 10% से ज़्यादा नहीं होना चाहिए (post-2012 policies के लिए).

Section 10(10D)

यह सबसे बड़ा benefit है. आपके nominee को death के case में जो भी sum assured मिलता है, वह पूरा tax-free है. यानी ₹1 करोड़ का cover मिले तो पूरे ₹1 करोड़ आपके परिवार को मिलेंगे, उसमें से tax नहीं कटेगा.

Section 80D

अगर आपने अपने term plan में health-related riders add किए हैं (जैसे Critical Illness rider), तो उन riders का premium 80D में claim हो सकता है, जो additional ₹25,000 का deduction है (senior citizens के लिए ₹50,000).

एक बड़ा Update: GST हट गया है

यह सबसे recent और important news है. 22 September 2025 से, Government of India ने individual life insurance policies पर लग रहे 18% GST को 0% कर दिया है, यह 56th GST Council meeting में decide हुआ था. इसका मतलब अब आपका term plan 18% सस्ता हो गया है. जो premium पहले ₹11,800 का था (₹10,000 + ₹1,800 GST), अब वही ₹10,000 में मिलेगा. यह change term insurance को और भी affordable बना देता है.

ध्यान रखें: New tax regime में 80C और 80D का benefit नहीं मिलता. पर 10(10D) के तहत death benefit दोनों regimes में tax-free है, बशर्ते policy की conditions पूरी हों.

कब और कैसे Term Insurance लेना चाहिए

कब लें: जितना जल्दी, उतना बेहतर

एक simple rule है, term insurance लेने का सबसे सही समय कल था. दूसरा सबसे सही समय आज है. वजह आप ऊपर देख चुके हैं, premium age के साथ काफी बढ़ता है.

IRDAI के guidelines के अनुसार, आप 18 से 65 साल की उम्र के बीच term plan ले सकते हैं. कुछ insurers 65 या उससे ऊपर तक भी offer करते हैं. पर realistically, अगर आप 25 से 35 के बीच ले लेते हैं, तो best rates मिलते हैं.

कैसे लें: एक practical checklist

देखिए, term insurance लेने से पहले कुछ बातों का ध्यान रखें:

- Claim Settlement Ratio (CSR) check करें, IRDAI हर साल यह data publish करता है. 95% से ऊपर का CSR वाला insurer reliable माना जाता है.

- Solvency Ratio, IRDAI के अनुसार हर insurance company का minimum solvency ratio 1.5 होना चाहिए.

- Sum assured properly calculate करें, ऊपर बताए formula से.

- Policy term ध्यान से चुनें, ideally retirement age (60-65) तक.

- Honestly health details fill करें, यह सबसे important है. कोई भी medical history hide मत कीजिए. वरना claim time पर rejection हो सकता है.

- Online vs Offline, online policies पर अक्सर 5% से 10% का discount मिलता है, और process तेज़ होती है.

Riders के बारे में

Riders यानी add-on coverages जो आप main term plan के साथ ले सकते हैं. कुछ common ones:

- Critical Illness Rider: cancer, heart attack, kidney failure जैसी बड़ी बीमारियों के diagnosis पर lump sum payout

- Accidental Death Benefit: अगर मृत्यु accident से हो तो extra payout

- Waiver of Premium: अगर critical illness या disability हो जाए तो future premiums माफ

हर rider का cost extra होता है, इसलिए सिर्फ वही चुनें जो आपकी situation के लिए relevant हैं. सब riders एक साथ लेना ज़रूरी नहीं है.

Common गलतियाँ जो लोग करते हैं

अब वह बातें जो हमें experience से सीखनी चाहिए, पर अक्सर लोग ignore कर देते हैं.

गलती 1: कम cover लेना, ज़्यादातर लोग ₹50 लाख का policy खरीद के सोचते हैं कि bahut है. आज की inflation में, खासकर metro cities में, ₹50 लाख कुछ ही सालों में खर्च हो जाएगा.

गलती 2: Insurance को investment समझना, अगर कोई agent आपको "guaranteed returns वाला insurance" बेच रहा है, तो वह आमतौर पर endowment या ULIP होता है, term plan नहीं. Term plan पर कोई maturity return नहीं मिलता, यही उसकी strength है.

गलती 3: Health details छुपाना, smoking habit, diabetes, blood pressure, कुछ भी hide करना मतलब future में claim rejection. Premium थोड़ा बढ़ेगा, पर protection genuine होगी.

गलती 4: एक बार लेकर भूल जाना, हर 3 से 5 साल में अपनी policy review करनी चाहिए. Income बढ़ी, बच्चा हुआ, नया loan लिया, हर बार cover बढ़ाने की ज़रूरत हो सकती है.

गलती 5: सबसे सस्ती policy खरीदना, सिर्फ premium देखकर decision मत कीजिए. Insurer का CSR, claim experience, और policy features ज़्यादा important हैं. ₹500 साल का फर्क आपके परिवार को बाद में बहुत महंगा पड़ सकता है.

गलती 6: नौकरी के group cover पर पूरा भरोसा, बहुत से employees मानते हैं कि "मेरी company ने insurance दिया है, बस". पर वह cover आमतौर पर 2 से 3 lakh का होता है, और job छूटते ही ख़त्म. वह separate term plan का replacement नहीं है.

FAQ Section

1. क्या मैं एक से ज़्यादा term insurance policies ले सकता हूँ?

हाँ, बिल्कुल ले सकते हैं. कई लोग अलग-अलग insurers से 2 या 3 term plans लेते हैं ताकि risk diversify हो. पर हर policy buy करते समय आपको पहले की policies का disclosure करना ज़रूरी है, वरना claim issue आ सकता है.

2. अगर मेरा term plan में कभी claim नहीं होता तो क्या premium वापस मिलेगा?

Regular term plan में नहीं. पर एक variant है जिसे Term Return of Premium (TROP) कहते हैं, इसमें अगर आप policy term survive करते हैं तो आपके paid premiums वापस मिल जाते हैं. हालाँकि इसका premium regular term plan से 50% से 100% तक ज़्यादा होता है.

3. क्या housewife या non-working person के लिए term insurance ज़रूरी है?

ज़्यादातर cases में primary earner के लिए ज़्यादा relevant है. पर अगर housewife household में significant unpaid work करती है (जैसे childcare), तो उनके लिए भी एक छोटा term plan consider किया जा सकता है, क्योंकि उनकी अनुपस्थिति में childcare और household management के खर्चे आ सकते हैं.

4. Term insurance में suicide cover होता है क्या?

IRDAI guidelines के अनुसार, ज़्यादातर policies में policy शुरू होने के पहले 12 महीनों में suicide due to death cover नहीं होती. इसके बाद आमतौर पर cover होती है, पर specific terms हर policy में अलग हो सकते हैं. Policy wordings ध्यान से पढ़ें.

5. क्या NRI भी term insurance ले सकते हैं?

हाँ, IRDAI-licensed insurers NRI-specific term plans offer करते हैं. कुछ insurers requirement रखते हैं कि policy India में रहते हुए buy की जाए, बाकी online भी allow करते हैं. Documentation और premium payment के तरीके अलग हो सकते हैं.

6. क्या term insurance के paid premium पर GST लगता है 2026 में?

नहीं. 22 September 2025 से, GST Council ने individual life insurance policies पर GST 0% कर दिया है. यानी अब आप जो premium pay करते हैं, उस पर कोई 18% GST नहीं लगता.

7. अगर मैं policy lapse कर दूँ तो क्या होगा?

अगर premium grace period (आमतौर पर 15 से 30 दिन) में भी pay नहीं हुआ, तो policy lapse हो जाती है और cover खत्म. कुछ policies में revival window होता है (आमतौर पर 2 से 5 साल), जिसमें आप dues clear करके policy restart कर सकते हैं, पर health checkup फिर से देना पड़ सकता है.

8. क्या smokers को term insurance मिल सकता है?

हाँ, मिल सकता है, पर premium 40% से 80% तक ज़्यादा होता है non-smokers की तुलना में. Important बात यह है कि smoking habit को hide मत कीजिए, application time पर ही disclose कीजिए, वरना claim rejection का risk है.

Conclusion: एक छोटा सा action आज, बड़ी peace of mind कल

देखिए, term insurance कोई exciting financial product नहीं है. कोई इसे लेकर excited नहीं होता, कोई इसकी party नहीं करता. पर यही वह basic foundation है जिस पर आपके परिवार का financial future खड़ा होता है.

अगर आप अब तक term plan लिए बिना हैं, तो यह आज ही करने वाली बात है, कल पर मत टालिए. एक hour बैठिए, अपने income और liabilities को सही से calculate कीजिए, 2-3 insurers compare कीजिए, और एक decision ले लीजिए. Premium per month ₹1,000 से ₹2,000 तक हो सकता है, जो शायद आपका monthly Swiggy बिल भी नहीं है, पर वह आपके परिवार को ₹1 करोड़ या उससे ज़्यादा की protection देता है.

Practical next steps:

- आज अपनी annual income, liabilities और dependents की list बनाइए

- ऊपर बताए formula से अपना ideal cover निकालिए

- IRDAI website पर जाकर insurers का CSR data check कीजिए

- 2 से 3 reputable insurers से quotes लीजिए (online comparison platforms helpful हैं)

- Family doctor या financial advisor से एक बार सलाह लीजिए

- Honest disclosure के साथ application complete कीजिए

एक बार term insurance ले लेने के बाद, आप अपने financial life के बाकी aspects, जैसे mutual fund SIP, retirement planning, बच्चों की education planning, ज़्यादा confidence से कर पाएँगे. क्योंकि एक basic safety net पहले से लगा हुआ है.

Disclaimer: यह लेख general जानकारी के लिए है. Interest rates, premiums, charges, schemes और policies समय के साथ बदलती रहती हैं. यह लेख specific investment advice नहीं है, और न ही किसी particular insurance product का endorsement है. कोई भी financial decision लेने से पहले अपने qualified financial advisor से सलाह लें और official source (जैसे IRDAI, insurer की website) से latest information verify करें. Term insurance की terms, conditions, exclusions और premium rates हर insurer के साथ अलग-अलग हो सकते हैं.

Disclaimer: यह लेख general जानकारी के लिए है. Interest rates, premiums, charges, schemes और policies समय के साथ बदलती रहती हैं. यह लेख specific investment advice नहीं है, और न ही किसी particular insurance product का endorsement है. कोई भी financial decision लेने से पहले अपने qualified financial advisor से सलाह लें और official source (जैसे IRDAI, insurer की website) से latest information verify करें. Term insurance की terms, conditions, exclusions और premium rates हर insurer के साथ अलग-अलग हो सकते हैं.