पर्सनल लोन लेना आजकल बहुत आसान हो गया है। कुछ साल पहले बैंक की लंबी लाइन, कागजों का ढेर और हफ्तों का इंतज़ार करना पड़ता था। अब एक ऐप डाउनलोड करो, कुछ क्लिक करो और पैसा सीधे खाते में। लेकिन क्या यह इतना आसान है? और क्या हर जगह से लोन लेना सही है?

सच तो यह है कि पर्सनल लोन कैसे मिलेगा यह सवाल सिर्फ़ गति या सुविधा का नहीं है। यह इस बात का भी सवाल है कि आप कितनी समझदारी से यह कदम उठाते हैं। गलत जगह से लिया गया लोन आपको ऊँची ब्याज दर, छुपे शुल्क और शर्मनाक रिकवरी एजेंट की कॉल की दुनिया में ले जा सकता है।

इस लेख में हम आपको पूरी तस्वीर दिखाएंगे। बैंक से लोन कैसे लें, लोन ऐप सुरक्षित हैं या नहीं, क्या दस्तावेज़ चाहिए, सबसे अच्छा कर्जदाता कैसे चुनें और अगर रिकवरी एजेंट परेशान करे तो क्या करना चाहिए।

पर्सनल लोन क्या होता है और कब लेना चाहिए

पर्सनल लोन एक बिना गारंटी वाला कर्ज़ है। यानी कोई संपत्ति या सोना गिरवी नहीं रखना पड़ता। बैंक या NBFC आपकी तनख्वाह, CIBIL स्कोर और नौकरी की स्थिति देखकर फ़ैसला करता है।

यह लोन तब लेना ठीक रहता है जब:

चिकित्सा आपातस्थिति आ जाए और तुरंत पैसों की ज़रूरत हो

घर की मरम्मत या शादी का खर्च हो

उच्च शिक्षा की फ़ीस या विदेश यात्रा की योजना हो

किसी अन्य ऊँची ब्याज वाले कर्ज़ को चुकाना हो

लेकिन एक बात साफ कर लेते हैं, पर्सनल लोन एक ज़रूरत की चीज़ है, मनोरंजन का बजट नहीं। अगर आप सिर्फ़ नया फ़ोन या फ़िज़ूल की चीज़ के लिए लोन ले रहे हैं तो यह निर्णय सही नहीं है। ब्याज दरें आमतौर पर 10.5% से 36% तक जाती हैं और EMI चूकने पर CIBIL स्कोर बुरी तरह प्रभावित होता है।

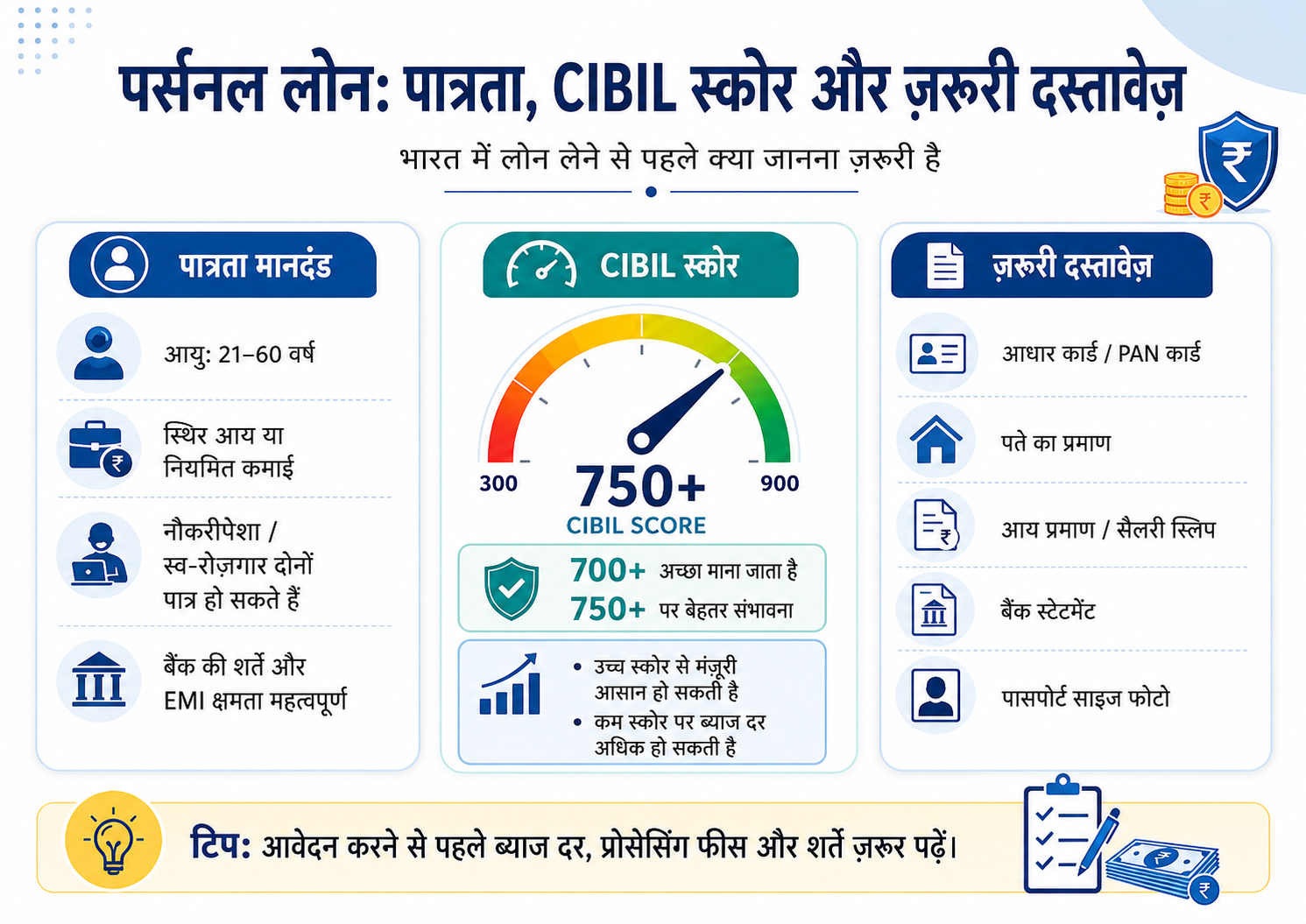

पर्सनल लोन पात्रता: कौन ले सकता है?

बैंक और NBFC लोन मंज़ूर करने से पहले कुछ बुनियादी शर्तें देखते हैं।

आयु: न्यूनतम 21 वर्ष, अधिकतम 60 वर्ष। कुछ कर्जदाता 65 वर्ष तक देते हैं।

आय: नौकरीपेशा लोगों के लिए आमतौर पर कम से कम 15,000 से 25,000 रुपये प्रति माह। यह शहर के हिसाब से अलग हो सकता है। स्वरोज़गार वालों के लिए आयकर विवरण देखते हैं।

CIBIL स्कोर: 750 या उससे ऊपर होने पर सबसे अच्छी ब्याज दर मिलती है। 650 से 749 के बीच लोन मिलता है लेकिन दर थोड़ी अधिक होती है। 650 से नीचे होने पर बड़े बैंक मना कर सकते हैं।

नौकरी: कम से कम 1 साल की मौजूदा नौकरी या 2 साल का व्यवसाय।

मौजूदा लोन: अगर पहले से बहुत सारी EMI चल रही हैं तो बैंक पात्रता सीमित कर सकता है।

एक व्यावहारिक सुझाव: लोन लेने से पहले अपना CIBIL स्कोर ज़रूर जाँचें। CIBIL की आधिकारिक वेबसाइट पर एक मुफ़्त रिपोर्ट मिलती है। अगर स्कोर कम है तो 3 से 6 महीने प्रतीक्षा करें, समय पर EMI देते रहें, फिर आवेदन करें। जल्दबाज़ी में आवेदन करने पर अस्वीकृति आती है जो स्कोर को और नीचे ले जाती है।

पर्सनल लोन के लिए क्या दस्तावेज़ चाहिए?

दस्तावेज़ों की सूची उतनी जटिल नहीं है जितना लोग सोचते हैं।

नौकरीपेशा लोगों के लिए:

पहचान प्रमाण: आधार कार्ड, PAN कार्ड

पता प्रमाण: आधार, पासपोर्ट, बिजली का बिल

आय प्रमाण: पिछले 3 महीने की वेतन पर्ची

बैंक विवरण: पिछले 6 महीने का

पासपोर्ट आकार की फ़ोटो

नियुक्ति पत्र (कुछ बैंक माँगते हैं)

स्वरोज़गार लोगों के लिए:

PAN कार्ड, आधार कार्ड

पिछले 2 साल के आयकर विवरण (ITR)

बैंक विवरण: पिछले 12 महीने का

व्यवसाय प्रमाण: GST पंजीकरण, व्यापार लाइसेंस

ऑडिट की गई वित्तीय रिपोर्ट (बड़ी राशि के लिए)

एक ज़रूरी बात: डिजिटल कर्जदाता और लोन ऐप सिर्फ़ आधार और PAN से भी लोन दे देते हैं। यह सुविधाजनक लगता है लेकिन गति के बदले ब्याज दर काफ़ी ज़्यादा हो सकती है।

बैंक बनाम लोन ऐप: कहाँ से लोन लेना बेहतर है?

यह तुलना समझना ज़रूरी है क्योंकि दोनों के अपने फ़ायदे और जोखिम हैं।

बैंक से पर्सनल लोन

बैंक, चाहे SBI हो, HDFC हो या ICICI, सब RBI द्वारा नियंत्रित हैं और कड़े दिशा-निर्देशों का पालन करते हैं। 2025 से 2026 के बीच पर्सनल लोन की ब्याज दरें अनुमानित रूप से इस प्रकार हैं:

SBI: 11.60% से शुरू

HDFC Bank: 10.50% से शुरू

ICICI Bank: 10.75% से शुरू

Axis Bank: 10.99% से शुरू

Kotak Mahindra Bank: 9.98% से शुरू

बैंक से लोन के फ़ायदे:

कम ब्याज दर

पारदर्शी शर्तें

RBI द्वारा नियंत्रित, इसलिए क़ानूनी सुरक्षा मिलती है

प्रसंस्करण शुल्क अपेक्षाकृत कम, आमतौर पर 0.5% से 2%

बैंक से लोन के नुकसान:

प्रक्रिया थोड़ी धीमी होती है, 2 से 7 दिन

दस्तावेज़ीकरण अधिक चाहिए

CIBIL स्कोर कम होने पर मंज़ूरी मुश्किल है

लोन ऐप से पर्सनल लोन

MoneyView, KreditBee, CASHe, Navi जैसी ऐप RBI-पंजीकृत NBFC के साथ जुड़ी हुई हैं। ये ऐप वैध हैं और RBI के दिशा-निर्देशों का पालन करती हैं।

लोन ऐप के फ़ायदे:

उसी दिन या एक घंटे में राशि जमा संभव

न्यूनतम दस्तावेज़ीकरण

कम CIBIL स्कोर वालों के लिए भी विकल्प

लोन ऐप के नुकसान:

ब्याज दर अधिक, 18% से 36% तक

प्रसंस्करण शुल्क और छुपे शुल्क का जोखिम अधिक

अपंजीकृत ऐप से बहुत बड़े धोखे का खतरा

तो कौन सा चुनें? अगर आपका CIBIL स्कोर 750 से अधिक है, आय स्थिर है और थोड़ा इंतज़ार कर सकते हैं तो बैंक से लोन लें। अगर आपातस्थिति है, स्कोर थोड़ा कम है या पहली बार छोटी राशि के लिए ले रहे हैं तो एक वैध RBI-पंजीकृत लोन ऐप आज़मा सकते हैं।

सबसे अच्छा कर्जदाता कैसे चुनें?

यह भाग बहुत महत्वपूर्ण है और लोग यहाँ अक्सर गलती करते हैं।

पहला कदम: पहले अपने बैंक में पूछें। अगर आपका वेतन खाता किसी बैंक में है तो वहाँ पहले पूछें। पुराने ग्राहकों को अक्सर पहले से मंज़ूर ऑफर और बेहतर दरें मिलती हैं।

दूसरा कदम: एक से अधिक कर्जदाताओं की तुलना करें। Paisabazaar या BankBazaar जैसी वेबसाइटों पर एक ही जगह से कई बैंकों और NBFC के ऑफर देख सकते हैं।

तीसरा कदम: सिर्फ़ ब्याज दर मत देखें, APR देखें। वार्षिक प्रतिशत दर में प्रसंस्करण शुल्क और बीमा शुल्क सब शामिल होते हैं। यह असली लागत की सही तस्वीर देता है।

चौथा कदम: पूर्व-बंदी शुल्क ज़रूर पूछें। अगर 6 महीने बाद पैसे आ जाएँ और आप लोन बंद करना चाहें तो क्या शुल्क लगेगा? कुछ बैंक शून्य शुल्क लेते हैं, कुछ 4 से 5% तक लेते हैं।

पाँचवाँ कदम: RBI पंजीकरण जाँचें (ऐप के लिए)। अगर लोन ऐप उपयोग कर रहे हैं तो ऐप के अंदर देखें कि वह किस NBFC के साथ जुड़ी है। फिर उस NBFC का नाम RBI की आधिकारिक वेबसाइट rbi.org.in पर जाँचें।

पर्सनल लोन लेने से पहले ये गलतियाँ मत करें

कुछ सावधानियाँ जो सब जानते तो हैं लेकिन पालन नहीं करते:

1. EMI-से-आय अनुपात का ध्यान रखें। अपनी आय का 40% से अधिक EMI में नहीं जाना चाहिए। अगर तनख्वाह 30,000 रुपये है तो कुल EMI 12,000 रुपये से अधिक नहीं होनी चाहिए।

2. प्रसंस्करण शुल्क के बाद असली राशि जाँचें। अगर 1 लाख का लोन ले रहे हैं और बैंक 2% प्रसंस्करण शुल्क ले रहा है तो 2,000 रुपये और GST काटकर सिर्फ़ 97,640 रुपये ही खाते में आएंगे। ऋण अनुबंध में यह स्पष्ट लिखा होता है, ध्यान से पढ़ें।

3. ऋण अनुबंध बिना पढ़े हस्ताक्षर मत करें। हाँ, यह उबाऊ लगता है। लेकिन छुपी शर्तें यहीं होती हैं: विलंब भुगतान जुर्माना, उछाल शुल्क, बीमा शुल्क जो पहले से जोड़ दिए गए हैं।

4. "गारंटीड मंज़ूरी" वाले विज्ञापनों से दूर रहें। कोई भी वैध कर्जदाता बिना जाँच के गारंटी नहीं देता। यह वाक्यांश लगभग हमेशा धोखे का संकेत है।

5. ज़रूरत से ज़्यादा लोन मत लें। अगर काम 2 लाख में चल सकता है तो "बस में काम आएगा" सोचकर 3 लाख मत लें। अधिक लोन का मतलब है अधिक ब्याज, अधिक EMI।

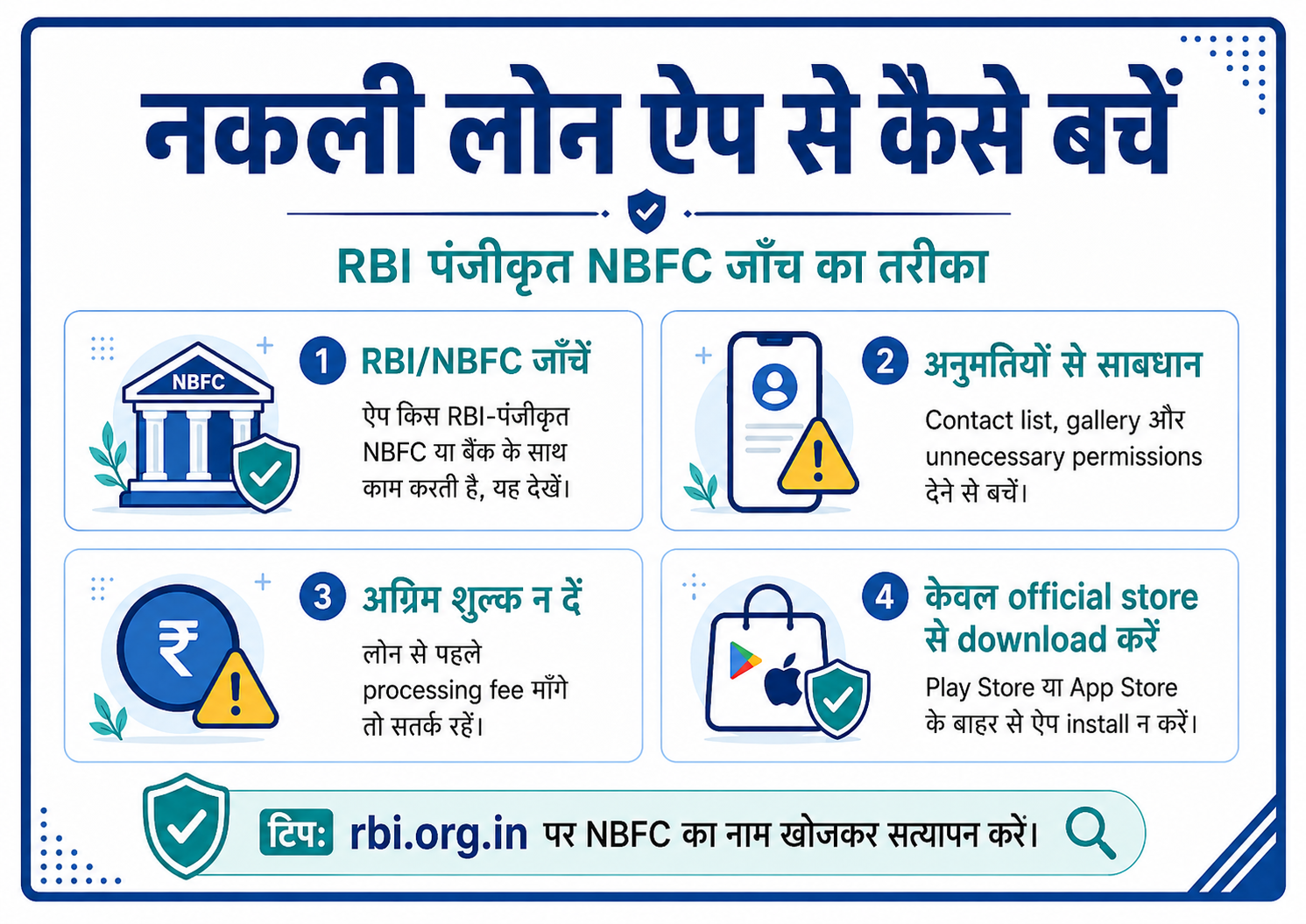

नकली लोन ऐप से कैसे बचें?

यह भाग उनके लिए विशेष रूप से ज़रूरी है जो पहली बार लोन ऐप उपयोग करने की सोच रहे हैं।

प्रवर्तन निदेशालय ने 2024 से 2025 के बीच ऐसे मामले पकड़े हैं जहाँ चीनी-सम्बद्ध नकली लोन ऐप लोगों के संपर्कों तक पहुँच कर ब्लैकमेल करती थीं। Google ने भी दो साल में 4,700 से अधिक अवैध लोन ऐप Play Store से हटाई हैं।

नकली ऐप की पहचान कैसे करें:

NBFC भागीदार का नाम नहीं: वैध ऐप हमेशा स्पष्ट रूप से बताती है कि वह किस RBI-पंजीकृत बैंक या NBFC के साथ काम करती है। यह जानकारी नहीं है तो धोखा है।

संपर्क और फ़ोटो का उपयोग माँगना: वैध कर्जदाता कभी आपकी संपर्क सूची या गैलरी तक पहुँच नहीं माँगता। यह माँगना अवैध है।

"RBI स्वीकृत" का झूठा दावा: RBI सीधे लोन ऐप को स्वीकृति नहीं देता। वह सिर्फ़ बैंकों और NBFC को नियंत्रित करता है।

अग्रिम शुल्क माँगना: लोन मिलने से पहले प्रसंस्करण शुल्क जमा कराना धोखे का क्लासिक संकेत है।

Play Store के बाहर की कड़ी: Play Store या App Store के बाहर की कड़ी से दी गई लोन ऐप कभी डाउनलोड मत करें।

जाँच करने का आसान तरीका: rbi.org.in पर जाएँ, "NBFC" अनुभाग में उस कंपनी का नाम खोजें जो ऐप ने बताई है। अगर वहाँ नहीं है तो ऐप उपयोग मत करें।

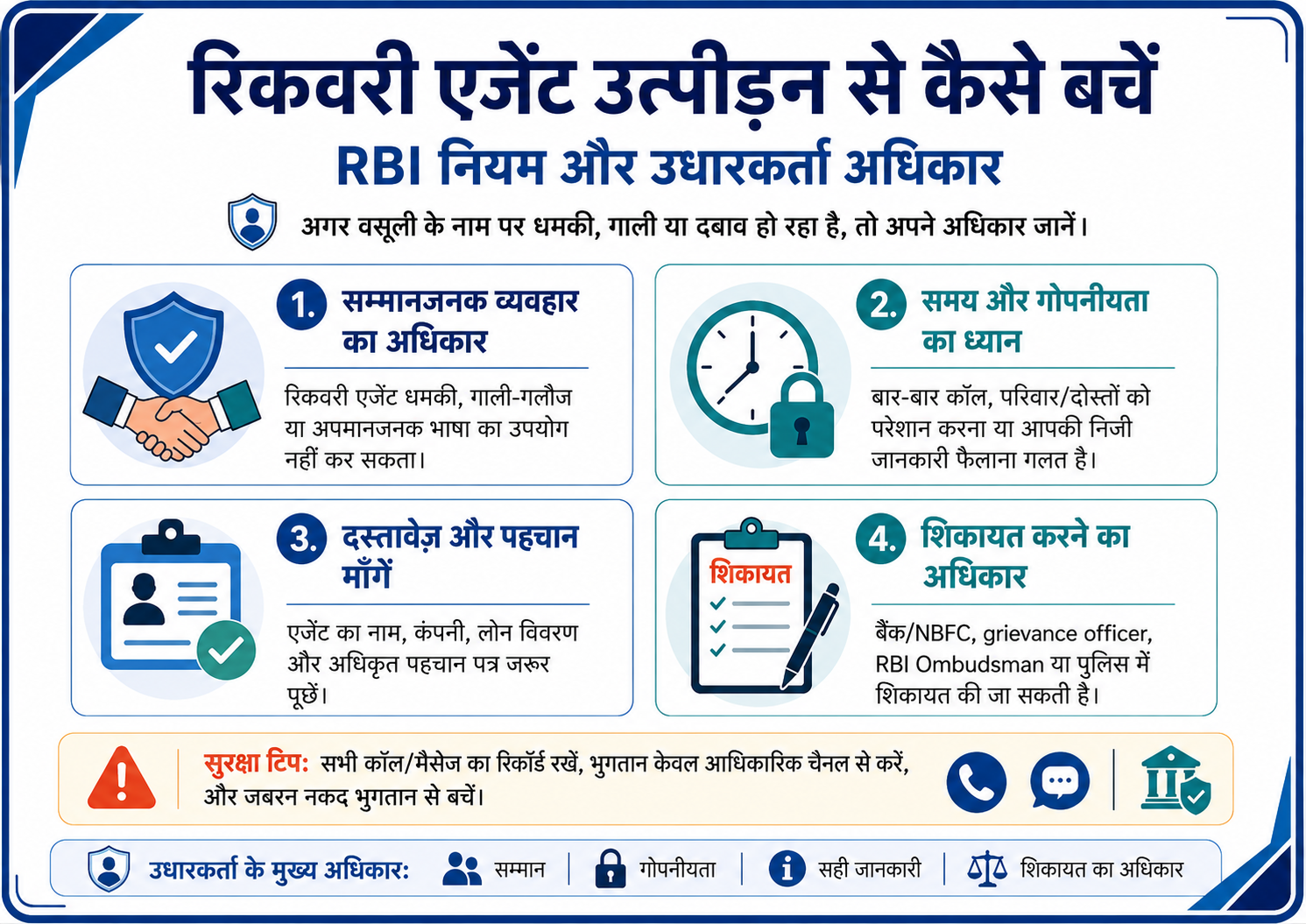

रिकवरी एजेंट से कैसे बचें? अपने अधिकार जानें

अगर कभी EMI चूक जाए और रिकवरी एजेंट परेशान करने लगे तो घबराएं मत। RBI के कड़े नियम हैं इस मामले में।

आपके अधिकार जानना ज़रूरी है:

पहला: कॉल करने का समय। रिकवरी एजेंट सिर्फ़ सुबह 8 बजे से शाम 7 बजे तक ही कॉल कर सकते हैं। इस समय के बाहर आई कॉल RBI के दिशा-निर्देशों का उल्लंघन है।

दूसरा: 30 दिन का नोटिस अनिवार्य है। कोई भी कार्रवाई करने से पहले कर्जदाता को आपको लिखित नोटिस देना ज़रूरी है जिसमें 30 दिन का समय मिलता है स्थिति सुधारने का।

तीसरा: संपर्कों तक पहुँच अवैध है। RBI के 2024 से 2025 के डिजिटल उधार दिशा-निर्देशों के अनुसार, कोई भी कर्जदाता या रिकवरी एजेंट आपकी संपर्क सूची तक नहीं पहुँच सकता।

चौथा: एजेंट के पास पहचान पत्र होना अनिवार्य है। अगर एजेंट दरवाज़े पर आए तो अपना प्राधिकरण पत्र और पहचान पत्र माँगें। अगर दिखा नहीं सकता तो दरवाज़ा बंद करें और बैंक के शिकायत अधिकारी को सूचित करें।

पाँचवाँ: परिवार या पड़ोसियों से संपर्क पर प्रतिबंध। एजेंट आपके घर के अन्य सदस्यों या पड़ोसियों को आपके लोन के बारे में नहीं बता सकता।

परेशान होने पर क्या करें:

पहले उस बैंक या NBFC के शिकायत प्रकोष्ठ को ईमेल करें। अपना ऋण खाता संख्या, एजेंट का नाम या नंबर और उत्पीड़न का सबूत (कॉल रिकॉर्डिंग, स्क्रीनशॉट) साथ जोड़ें।

बैंक 30 दिन में जवाब देने के लिए बाध्य है।

अगर बैंक जवाब नहीं देता या संतोषजनक उत्तर नहीं मिलता तो RBI बैंकिंग लोकपाल में शिकायत करें। वेबसाइट: rbi.org.in/ombudsman

अगर ऐप नकली थी और डिजिटल उत्पीड़न हुआ तो cybercrime.gov.in पर ऑनलाइन शिकायत दर्ज करें।

RBI लोकपाल मानसिक उत्पीड़न और सम्मान के उल्लंघन पर 1 लाख रुपये तक का मुआवज़ा दिलवा सकता है।

अक्सर पूछे जाने वाले सवाल

प्रश्न 1: पर्सनल लोन के लिए न्यूनतम CIBIL स्कोर कितना चाहिए? आमतौर पर 750 या उससे अधिक स्कोर होने पर सबसे अच्छी ब्याज दर मिलती है। 650 से 749 के बीच लोन मिलता है लेकिन दर थोड़ी अधिक होती है। 650 से नीचे होने पर बड़े बैंक मना कर सकते हैं लेकिन कुछ NBFC और ऐप छोटी राशि दे सकती हैं, हालाँकि वहाँ ब्याज बहुत अधिक होगी।

प्रश्न 2: लोन ऐप से लोन लेना सुरक्षित है क्या? अगर ऐप किसी RBI-पंजीकृत NBFC के साथ जुड़ी है और आपने उसका नाम जाँच लिया है तो अपेक्षाकृत सुरक्षित है। लेकिन उन अपंजीकृत ऐप से दूर रहें जो संपर्क सूची तक पहुँच माँगती हैं या बिना NBFC नाम के "RBI स्वीकृत" का दावा करती हैं।

प्रश्न 3: रिकवरी एजेंट परेशान करे तो सीधे थाने जाएँ या पहले कुछ और करें? पहले बैंक के शिकायत प्रकोष्ठ को लिखित शिकायत करें। अगर 30 दिन में समाधान नहीं होता तो RBI लोकपाल में शिकायत करें। अगर उत्पीड़न आपराधिक प्रकृति का है, शारीरिक धमकी आदि, तो FIR भी दर्ज करवा सकते हैं।

प्रश्न 4: पर्सनल लोन पर प्रसंस्करण शुल्क कितना होता है? बैंक आमतौर पर 0.5% से 2.5% और GST लेते हैं। लोन ऐप कभी-कभी 3% से 5% तक लेती हैं। यह शुल्क ऋण राशि से सीधे काटकर जमा होती है इसलिए असल में मिलने वाली राशि कम होती है।

प्रश्न 5: क्या पर्सनल लोन का पूर्व-भुगतान करना सही है? अगर आपके पास अतिरिक्त पैसे आ जाएँ तो आंशिक भुगतान या पूर्व-भुगतान वित्तीय रूप से समझदारी है क्योंकि ब्याज बचता है। लेकिन पहले जाँचें कि बैंक का पूर्व-भुगतान शुल्क क्या है। कुछ बैंक शून्य शुल्क लेते हैं, कुछ 4 से 5% तक।

प्रश्न 6: लोन अस्वीकृत होने पर दोबारा कब आवेदन करें? अस्वीकृति के तुरंत बाद दोबारा आवेदन नहीं करना चाहिए। बार-बार आवेदन से CIBIL स्कोर और गिरता है। कम से कम 3 से 6 महीने बाद आवेदन करें, उससे पहले अस्वीकृति का कारण समझें और उसे ठीक करें।

प्रश्न 7: वेतन पर्ची के बिना पर्सनल लोन मिलता है क्या? स्वरोज़गार लोग ITR और बैंक विवरण से लोन ले सकते हैं। कुछ ऐप और NBFC वैकल्पिक आय प्रमाण भी स्वीकार करती हैं। लेकिन बड़ी राशि के लिए बड़े बैंकों को वेतन पर्ची या ITR चाहिए ही होती है।

प्रश्न 8: लोन ऐप में NBFC कैसे जाँचें? ऐप खोलें, उसके "हमारे बारे में", "नियम और शर्तें" या पाद लेख खंड में ऋणदाता का नाम देखें। फिर rbi.org.in पर जाएँ और "NBFC की सूची" में उस नाम को खोजें। अगर वहाँ पुष्टि हो तो ऐप वैध है।

निष्कर्ष: समझदारी से लोन लें, तनाव से नहीं

पर्सनल लोन एक उपयोगी वित्तीय उपकरण है, दुश्मन नहीं। अगर सही कर्जदाता चुनें, ब्याज दरों की तुलना करें, दस्तावेज़ सही रखें और EMI आय के अनुसार आरामदायक हो तो लोन आपकी असली ज़रूरत पूरी करता है।

एक बात पक्की हो जानी चाहिए: जल्दबाज़ी में लोन मत लें। एक दिन की मेहनत करके 5 बैंकों की तुलना करें। एक बार ऋण अनुबंध ध्यान से पढ़ें। एक बार NBFC जाँचें।

ये छोटे कदम हैं, लेकिन यही वे निर्णय हैं जो आपको महँगे लोन, नकली ऐप के जाल और रिकवरी एजेंट की परेशानी से बचाते हैं।

लोन लें, ज़रूरत के लिए लें और योजना बनाकर लें।

अस्वीकरण: यह लेख सामान्य जानकारी के लिए है। ब्याज दरें, शुल्क और नीतियाँ समय के साथ बदल सकती हैं। कोई भी अंतिम निर्णय लेने से पहले आधिकारिक बैंक या NBFC की वेबसाइट से पुष्टि करें।