सुबह पाँच बजे उठकर ठेला लगाना, धूप में घंटों खड़े रहना, और रात को थकान के बाद यही सोचना कि "पैसे कहाँ से आएंगे कि थोड़ा सामान और खरीद सकें।" यह जिंदगी है उन करोड़ों रेहड़ी-पटरी वालों की, जो हमारे शहरों की असली रीढ़ हैं।

इन्हीं लोगों के लिए सरकार ने PM SVANidhi Yojana शुरू की थी। और 2026 में यह योजना पहले से कहीं बेहतर हो गई है। अब पहली बार loan लेने वाले vendors को ₹15,000 तक मिलते हैं, समय पर चुकाने वाले दूसरी बार ₹25,000 और तीसरी बार ₹50,000 तक पा सकते हैं। वो भी बिना किसी जमानत या guarantor के।

इस article में हम आपको पूरी picture देंगे, क्या है यह scheme, कौन इसके लिए eligible है, documents क्या लगते हैं, cashback कैसे मिलता है, और आप घर बैठे apply कैसे कर सकते हैं।

इसे भी पढ़िए: अगर आप Atal Pension Yojana के बारे में जानना चाहते हैं, तो इसे पढ़ें।

PM SVANidhi Yojana है क्या? यह नाम और काम दोनों समझें

PM SVANidhi का पूरा नाम है "Pradhan Mantri Street Vendor's AtmaNirbhar Nidhi।" इसे Ministry of Housing and Urban Affairs ने 1 June 2020 को COVID-19 के दौरान शुरू किया था, जब तालाबंदी में लाखों रेहड़ी वालों की रोजी ठप हो गई थी।

शुरुआत एक simple सोच से हुई: इन vendor भाइयों-बहनों को कोई bank loan नहीं देती, कोई collateral नहीं होता, और साहूकार से पैसा लेते हैं तो ब्याज में डूब जाते हैं। तो सरकार ने कहा, हम खुद यह जिम्मेदारी उठाएंगे।

August 2025 में Union Cabinet ने इस scheme को restructure किया और March 31, 2030 तक बढ़ा दिया। कुल budget है ₹7,332 crore। June 2026 तक 75 लाख से ज्यादा vendors इस scheme का फायदा उठा चुके हैं और 112 लाख से ज्यादा loans मिल चुके हैं, कुल ₹17,800 करोड़ से अधिक की रकम।

यह सिर्फ एक loan scheme नहीं है। यह उस system का हिस्सा है जो रेहड़ी वालों को formal banking system में लाना चाहता है, उन्हें credit history बनाने का मौका देता है, और digital economy में जोड़ता है।

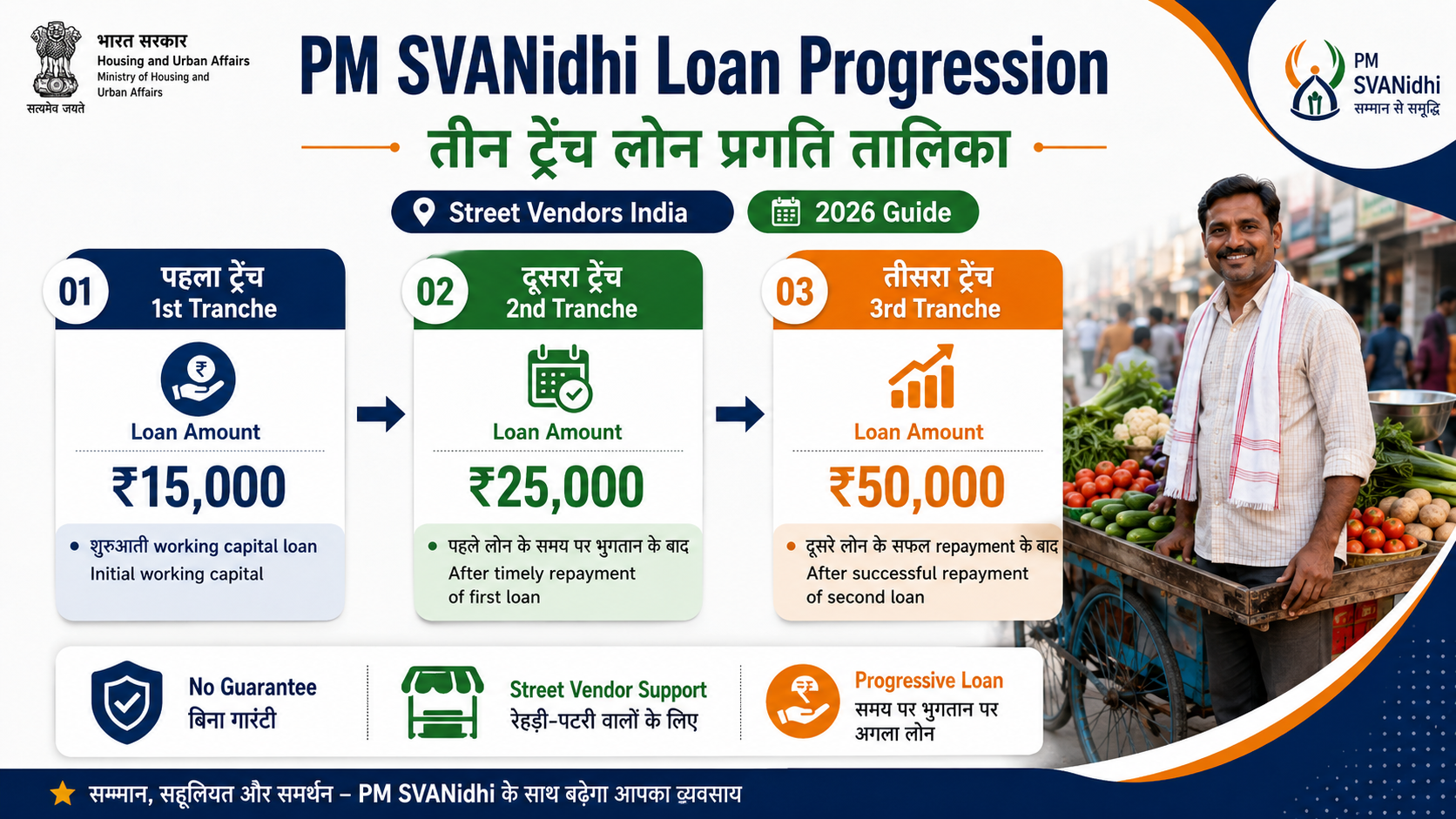

तीन Tranche: ₹15,000 से ₹50,000 तक का सफर

PM SVANidhi का सबसे बड़ा फायदा यह है कि यह एक progressive ladder की तरह काम करता है। जितना अच्छे से loan चुकाते हैं, उतना बड़ा अगला loan मिलता है।

पहला Tranche: ₹15,000 तक (12 महीने की किस्त)

यह नए vendors के लिए है जो पहली बार PM SVANidhi loan ले रहे हैं। पहले यह limit ₹10,000 थी, अब restructured scheme में बढ़ाकर ₹15,000 कर दी गई है। 12 महीने में EMI के रूप में चुकानी होती है।

इस पैसे से आप सब्जी, फल, चाय-नाश्ते का सामान, कपड़े, खिलौने, जो भी आप बेचते हैं उसकी working capital बना सकते हैं।

दूसरा Tranche: ₹25,000 तक (18 महीने की किस्त)

पहला loan समय पर चुका दिया? तो आप eligible हैं दूसरे tranche के लिए। यह भी पहले ₹20,000 था, अब बढ़कर ₹25,000 हो गया है। 18 महीने में EMI चुकानी होती है।

इस रकम से आप थोड़ा बड़ा stock रख सकते हैं, नया ठेला ले सकते हैं, या अपनी दुकान को थोड़ा और आगे बढ़ा सकते हैं।

तीसरा Tranche: ₹50,000 तक (36 महीने की किस्त)

दूसरा loan भी समय पर चुकाया? अब सरकार आपको ₹50,000 तक दे सकती है, 36 महीने यानी 3 साल में चुकाने के लिए। यह amount unchanged है restructuring में भी।

₹50,000 एक छोटे vendor के लिए बहुत बड़ी रकम है। इससे आप अपना काम substantially बढ़ा सकते हैं, कोई चीज खरीद सकते हैं जो आपको लंबे समय तक फायदा दे।

एक ध्यान देने वाली बात: हर अगला tranche तभी मिलता है जब पिछला पूरी तरह चुकाया जा चुका हो। कोई shortcut नहीं है, लेकिन यह system आपको over-debt में डूबने से भी बचाता है।

7% Interest Subsidy: मतलब loan लगभग मुफ्त में

यह PM SVANidhi की सबसे कमाल की feature है जिसके बारे में बहुत कम लोग जानते हैं।

जब आप loan समय पर या जल्दी चुकाते हैं, तो government आपके bank account में 7% per annum की interest subsidy directly credit करती है। हर तिमाही (quarterly) में यह रकम आपके account में आती है।

अब बात करते हैं इसका असली मतलब क्या है।

बैंकों की PM SVANidhi पर interest rate 9% से 12% के बीच हो सकती है (यह bank-to-bank अलग होती है)। लेकिन जब government 7% वापस दे रही है, तो आपकी effective rate बहुत कम रह जाती है। SBI जैसे banks में यह rate EBLR आधारित होती है। इसीलिए यह scheme को "almost zero-cost credit" भी कहा जाता है।

एक उदाहरण से समझें: मान लीजिए रमेश भाई सब्जी बेचते हैं कानपुर में। उन्होंने ₹15,000 का पहला loan लिया। Bank का interest चाहे जितना हो, 7% subsidy हर तीन महीने में उनके account में आती रहेगी, बशर्ते वो EMI time पर भरें। अंत में उनका real loan cost बहुत कम रह जाता है।

इसे भी पढ़िए: अगर आप jandhan yojna के बारे में जानना चाहते हैं।

Digital Payment Cashback: UPI चलाओ, पैसे भी कमाओ

PM SVANidhi एक और बात के लिए खास है: यह vendors को digital payment adopt करने पर reward देती है।

जो vendors UPI, QR code, या digital payment methods से transactions करते हैं, उन्हें हर महीने ₹100 तक cashback मिल सकता है। साल में यह ₹1,200 से ₹1,600 तक हो सकता है, जिसमें retail और wholesale दोनों transactions शामिल हैं।

Restructured scheme में wholesale purchases पर भी cashback जोड़ा गया है, यानी जब आप खुद माल खरीदने जाते हैं, तब भी digital payment करने पर reward मिल सकता है।

यह सुनने में छोटा लग सकता है, लेकिन सोचिए: एक vendor का रोजाना का काम है बेचना और खरीदना। हर transaction digital हो तो ₹1,200 से ₹1,600 सालाना एक real income है जो ऊपर से आती है।

और एक बड़ा फायदा जो लोग नहीं देखते: digital transactions से आपका credit history बनता है। यही history आपको अगली बार बड़ा loan दिलाती है, न सिर्फ PM SVANidhi में, बल्कि भविष्य में regular bank loans के लिए भी।

इसे भी पढ़िए: अगर आप PM Mudra Loan के बारे में जानना चाहते हैं।

नया बोनस: RuPay Credit Card ₹30,000 तक का

Restructured scheme में एक बिल्कुल नई चीज आई है: UPI-linked RuPay Credit Card।

जो vendors दूसरा tranche loan यानी ₹25,000 वाला समय पर चुका देते हैं, वो ₹30,000 तक के credit limit वाले RuPay Credit Card के लिए eligible हो जाते हैं।

यह card UPI से linked है, यानी आप इसे अपने phone पर किसी भी UPI app में use कर सकते हैं। Emergency में सामान खरीदना हो, अचानक किसी festival के लिए extra stock चाहिए हो, या कोई जरूरी काम आ जाए, यह card काम आता है।

यह बहुत बड़ी बात है। पहले एक रेहड़ी वाले के पास credit card का सपना भी नहीं होता था। PM SVANidhi ने इसे possible बना दिया है।

Eligible कौन है? यह जरूर चेक करें

PM SVANidhi उन vendors के लिए है जो शहरी इलाकों में सड़क या सार्वजनिक जगहों पर सामान बेचते हैं। अब यह scheme Census Towns और पेरी-अर्बन यानी शहर के आसपास के इलाकों में भी फैल रही है।

आप eligible हैं अगर:

आपके पास ULB (Urban Local Body, जैसे Municipal Corporation, Nagar Palika, Nagar Panchayat) का Certificate of Vending (CoV) या Identity Card है।

या अगर ULB survey में आपका नाम आया था लेकिन अभी certificate नहीं मिला, तो भी आप eligible हैं।

या फिर आपने survey के बाद वेंडिंग शुरू की और ULB या Town Vending Committee (TVC) ने आपको Letter of Recommendation (LoR) दिया है।

अगर आप Census Town या पेरी-अर्बन इलाके में हैं और वहाँ से आकर शहर में बेचते हैं, तो आप Block Development Officer (BDO) से approve कराया LoR लेकर apply कर सकते हैं।

उम्र की शर्त: कम से कम 18 साल, ऊपरी उम्र की कोई limit नहीं।

कौन-कौन apply कर सकते हैं: सब्जी-फल वाले, चाय-नाश्ते की दुकान, फूल वाले, कपड़े के ठेले, खिलौने वाले, जूते-चप्पल, किताबें, नाई, दर्जी, और तरह-तरह का काम करने वाले vendors।

Documents: क्या-क्या तैयार रखें?

यहाँ documents की list सरल है, घबराने की जरूरत नहीं:

KYC के लिए (इनमें से कोई एक):

Aadhaar Card (सबसे important, OTP verification के लिए mobile linked होना चाहिए)

PAN Card

Voter ID Card

Driving Licence

MGNREGA Card

Vendor Identity के लिए (इनमें से कोई एक):

Certificate of Vending (ULB से मिला हुआ)

ULB का Identity Card

Letter of Recommendation (LoR) - अगर CoV नहीं है तो

बाकी जरूरी चीजें:

Active bank account (जिसमें loan आएगा)

Mobile number जो Aadhaar से linked हो (e-KYC के लिए जरूरी है)

2 passport-size photographs

अगर CoV नहीं है तो क्या करें?

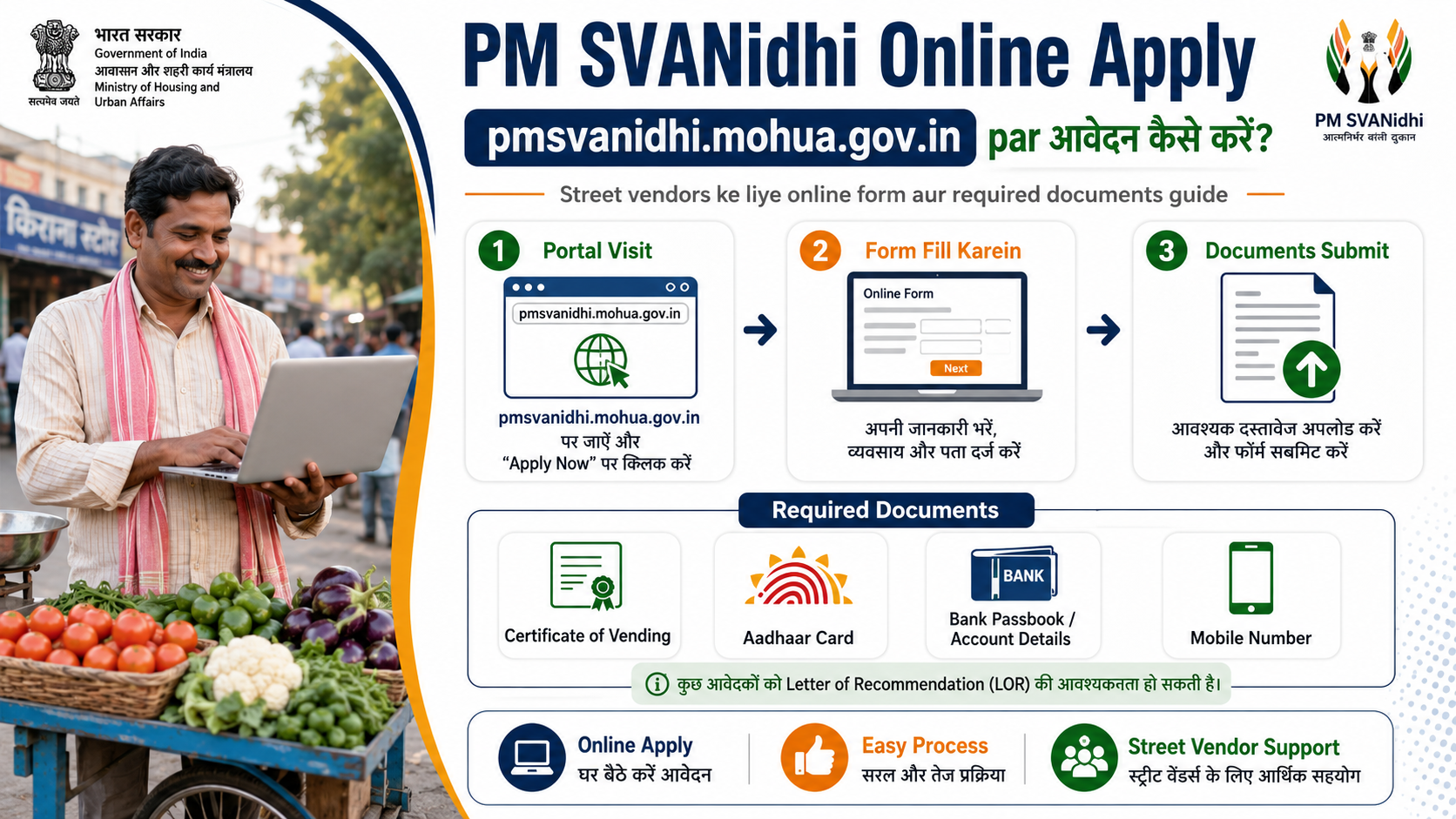

बहुत से vendors की यह समस्या होती है। अगर survey में नाम नहीं आया या बाद में काम शुरू किया, तो अपनी ULB में जाकर LoR के लिए apply करें। Official portal pmsvanidhi.mohua.gov.in पर LoR के लिए online request भी दी जा सकती है। ULB को 15 दिन में LoR जारी करना होता है।

Step-by-Step: कैसे Apply करें?

Online Apply का तरीका (सबसे आसान)

Step 1: अपने phone या computer में pmsvanidhi.mohua.gov.in खोलें। यही एकमात्र official website है।

Step 2: होमपेज पर "Apply for Loan" button दिखेगा। उस पर tap करें और loan की category चुनें (₹15,000 / ₹25,000 / ₹50,000)।

Step 3: अपना mobile number डालें और OTP से verify करें।

Step 4: e-KYC के लिए Aadhaar number डालें। यह step जरूरी है।

Step 5: Personal details, business details और bank account की जानकारी भरें।

Step 6: Documents upload करें: CoV या LoR, और KYC document।

Step 7: Application submit करें और System Reference Number (SRN) सुरक्षित रखें। इससे आप बाद में status track कर सकते हैं।

Bank verification के बाद loan approve होने पर रकम सीधे आपके bank account में आती है।

Offline Apply का तरीका

अगर online comfortable नहीं हैं, तो आप इन जगहों पर जाकर apply कर सकते हैं:

किसी भी Public Sector या Private Sector Bank की branch में, Common Service Centre (CSC) पर, या अपने इलाके की ULB office में। आपको वहाँ form मिलेगा, भरकर documents के साथ जमा कर दें।

Helpline number 1800-11-1979 पर call करके भी guidance ले सकते हैं। यह toll-free है और सोमवार से शनिवार सुबह 9:30 से शाम 6 बजे तक available रहता है। 8 भाषाओं में सेवा मिलती है।

एक जरूरी चेतावनी: इन बातों से बचें

PM SVANidhi बहुत अच्छी scheme है, इसीलिए इसके नाम पर fraud भी होते हैं। कुछ जरूरी बातें:

कोई भी agent या दलाल यह नहीं कह सकता कि "मैं PM SVANidhi loan दिलवाऊंगा, पहले ₹500 दो।" इस scheme में apply करना पूरी तरह free है। अगर कोई पैसे माँगे तो वह fraud है।

Official website सिर्फ pmsvanidhi.mohua.gov.in है। किसी दूसरे link या app पर अपनी Aadhaar details मत दीजिए।

Loan सीधे bank account में आता है, नकद किसी के हाथ में नहीं।

FAQ Section

Q1. PM SVANidhi Yojana में पहली बार कितना loan मिलता है?

Restructured scheme (August 2025 से लागू) में पहली बार ₹15,000 तक का loan मिलता है। यह पहले ₹10,000 था। 12 महीने की EMI में चुकाना होता है और कोई collateral नहीं लगता।

Q2. क्या इस loan में interest लगता है?

हाँ, bank अपनी rate पर interest charge करती है। लेकिन government 7% per annum की interest subsidy हर तिमाही सीधे आपके account में credit करती है, बशर्ते आप loan समय पर चुकाएं। इससे effective cost बहुत कम हो जाती है।

Q3. Cashback कैसे मिलता है? कितना मिलता है?

जो vendors digital payment करते हैं, उन्हें हर महीने ₹100 तक cashback मिल सकता है। साल में यह ₹1,200 से ₹1,600 तक हो सकता है, जिसमें retail customers से लिए UPI payments और wholesale suppliers को दिए digital payments दोनों शामिल हैं। यह रकम सीधे account में आती है।

Q4. Certificate of Vending नहीं है तो क्या करें?

परेशान न हों। अपनी नगर पालिका या Municipal Corporation में जाकर Letter of Recommendation (LoR) के लिए apply करें। आप official portal पर भी online request दे सकते हैं। ULB को 15 दिन में LoR देना होता है। LoR मिलने के बाद आप PM SVANidhi के लिए eligible हो जाते हैं।

Q5. तीसरा tranche (₹50,000) कब मिलेगा?

तीसरा tranche तब मिलता है जब आपने दूसरा tranche (₹25,000) पूरी तरह और समय पर चुका दिया हो। यह progressive है: पहले ₹15,000, फिर ₹25,000, फिर ₹50,000। हर step का अपना repayment record देखा जाता है।

Q6. क्या online apply करना जरूरी है या bank में भी जा सकते हैं?

दोनों options available हैं। आप pmsvanidhi.mohua.gov.in पर online apply कर सकते हैं, किसी bank branch में जा सकते हैं, या Common Service Centre (CSC) की मदद ले सकते हैं। जहाँ भी comfortable हों, वहाँ से apply करें।

Q7. RuPay Credit Card कैसे मिलेगा?

जिन्होंने PM SVANidhi का दूसरा tranche (₹25,000) समय पर चुका दिया है, वो UPI-linked RuPay Credit Card के लिए eligible हो जाते हैं। इस card की limit ₹30,000 तक होती है। इसके लिए PM SVANidhi portal या app पर apply करना होता है।

Q8. अगर loan reject हो जाए तो क्या करें?

पहले rejection का कारण समझें। अक्सर document की कमी या LoR की missing होती है। जो कमी बताई जाए उसे पूरा करें और दोबारा apply करें। दूसरी bank या MFI में भी try कर सकते हैं। Helpline 1800-11-1979 से guidance लें।

आगे की राह: सिर्फ पैसा नहीं, पूरी तैयारी

PM SVANidhi सिर्फ loan देने वाली scheme नहीं है। इसके साथ सरकार financial literacy training, digital literacy training, और food vendors के लिए food safety and hygiene training भी देती है। "SVANidhi se Samriddhi" program के तहत vendors को social security schemes, PDS, insurance, और दूसरी सरकारी सुविधाओं से जोड़ा जाता है।

मतलब यह है कि PM SVANidhi से जुड़ना सिर्फ एक loan लेना नहीं, बल्कि अपनी पूरी financial life को बेहतर बनाने की शुरुआत है।

अभी यह करें: पहला कदम

अगर आप एक रेहड़ी-पटरी vendor हैं या किसी ऐसे को जानते हैं:

pmsvanidhi.mohua.gov.in पर जाएं और "Street Vendor Survey Search" में अपना नाम खोजें। नाम मिले तो apply करें, न मिले तो LoR के लिए apply करें।

या फिर नजदीकी bank branch या CSC center में जाकर पूछें कि PM SVANidhi loan के लिए क्या करना होगा।

Helpline पर call करें: 1800-11-1979 (Toll-Free, सोमवार से शनिवार, 9:30 AM से 6:00 PM)।

Disclaimer: यह article general जानकारी के लिए है। Loan amounts, interest rates, cashback limits और scheme terms समय के साथ बदल सकती हैं। Apply करने से पहले official portal pmsvanidhi.mohua.gov.in या अपने नजदीकी bank branch से latest information confirm करें। यह article किसी financial advice का विकल्प नहीं है।