अपना घर। दो कमरे, एक छत, एक रसोई। यह सपना हर भारतीय परिवार का है। लेकिन जब जमीन और निर्माण का हिसाब जोड़ते हैं तो यह सपना दूर लगने लगता है। किराए का घर और महंगा loan, इसके बीच अपना मकान बनाना कई परिवारों के लिए बहुत मुश्किल हो जाता है।

इसी समस्या के लिए भारत सरकार ने बनाई है PM Awas Yojana। और 2024 में जब इसका दूसरा चरण यानी PMAY 2.0 शुरू हुआ, तो 1 करोड़ और शहरी परिवारों को घर का सपना पूरा करने का मौका मिला है। इसके साथ ही ग्रामीण इलाकों में PMAY-Gramin के तहत भी लाखों परिवारों को सीधे उनके bank account में सहायता राशि मिल रही है।

इस article में हम आपको पूरी जानकारी देंगे: PMAY 2.0 क्या है, कौन eligible है, कितनी subsidy मिलती है, पैसा कैसे आता है, और आप खुद apply कैसे कर सकते हैं।

इसे भी पढ़िए: अगर आप Atal Pension Yojana के बारे में जानना चाहते हैं, तो इसे पढ़ें।

PM Awas Yojana क्या है? पहले यह समझें

PM Awas Yojana को सरकार ने June 2015 में "Housing for All" के लक्ष्य के साथ शुरू किया था। इसके दो भाग हैं:

PMAY-Urban (शहरी): शहरों में रहने वाले परिवारों के लिए। इसका नया version PMAY-U 2.0 है जो September 1, 2024 से शुरू हुआ और August 31, 2029 तक चलेगा। Ministry of Housing and Urban Affairs (MoHUA) इसे संचालित करती है।

PMAY-Gramin (ग्रामीण): गाँवों में रहने वाले परिवारों के लिए। Ministry of Rural Development इसे चलाती है।

दोनों का उद्देश्य एक ही है: जिन परिवारों के पास कोई पक्का घर नहीं है, उन्हें अपना घर बनाने में सरकारी मदद देना।

अब तक PMAY के तहत करोड़ों परिवारों को लाभ मिल चुका है। March 2026 तक यह दुनिया की सबसे बड़ी government-funded housing programme बन चुकी है।

इसे भी पढ़िए: अगर आप jandhan yojna के बारे में जानना चाहते हैं।

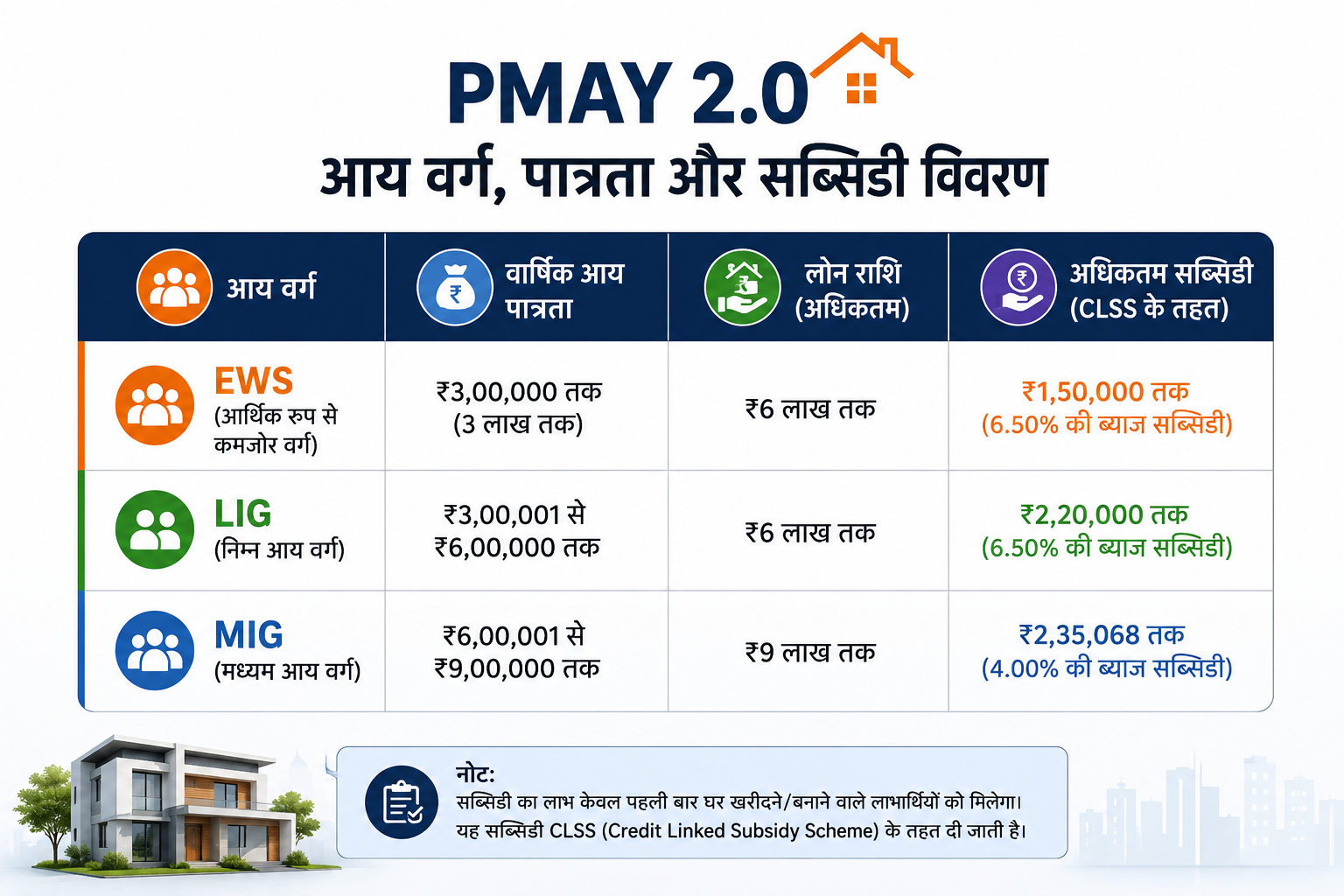

कौन Eligible है? Income Categories समझें

PM Awas Yojana 2.0 में तीन income categories हैं। यह categories तय करती हैं कि आप किस प्रकार की सहायता पाने के योग्य हैं।

EWS (Economically Weaker Section)

सालाना पारिवारिक आमदनी: ₹3 लाख तक

यानी अगर आपके पूरे परिवार की एक साल की कमाई मिलाकर ₹3 लाख से कम है, तो आप EWS category में आते हैं। इसमें दिहाड़ी मजदूर, छोटे दुकानदार, घरेलू काम करने वाले, और अनौपचारिक क्षेत्र के काम करने वाले ज्यादातर लोग आ सकते हैं।

LIG (Low Income Group)

सालाना पारिवारिक आमदनी: ₹3 लाख से ₹6 लाख के बीच

छोटे सरकारी या private कर्मचारी, self-employed लोग, और छोटे व्यापारी जिनकी family income ₹3-6 लाख के बीच है।

MIG (Middle Income Group)

सालाना पारिवारिक आमदनी: ₹6 लाख से ₹9 लाख के बीच

निचले middle class के परिवार जिनकी income इस bracket में आती है।

"परिवार" की definition: PMAY में परिवार का मतलब है: पति, पत्नी, और अविवाहित बेटे-बेटियाँ। कोई कमाऊ adult member अलग परिवार माना जा सकता है।

दो और जरूरी शर्तें:

पहली: आपके परिवार में किसी के नाम भी देश में कहीं पक्का मकान नहीं होना चाहिए। एक भी पक्का घर हो तो आप eligible नहीं।

दूसरी: पहले किसी central housing scheme का फायदा न लिया हो।

PMAY-Urban 2.0: शहरी परिवारों के लिए सब्सिडी कैसे काम करती है?

PMAY-U 2.0 में मुख्य benefit Interest Subsidy Scheme (ISS) के जरिए मिलता है।

ISS का मतलब क्या है?

जब आप घर खरीदने या बनाने के लिए bank से home loan लेते हैं, तो सरकार उस loan के एक हिस्से पर interest subsidy देती है। यह subsidy आपके loan account में direct credit होती है जिससे आपका loan का outstanding amount कम हो जाता है और monthly EMI भी घट जाती है।

कितनी Subsidy मिलती है?

PMAY-U 2.0 के ISS में ₹8 लाख तक के loan पर 4% annual interest subsidy मिलती है, अधिकतम 12 साल की loan tenure तक।

Maximum subsidy: ₹1.80 लाख (यह 5 annual installments में मिलती है, यानी हर साल ₹36,000 पाँच साल तक)।

शर्त: Loan tenure 5 साल से ज्यादा होनी चाहिए।

Maximum loan amount: ₹25 लाख। Property की कीमत ₹35 लाख से ज्यादा न हो।

एक practical example से समझें: मान लीजिए रमेश जी Lucknow में रहते हैं। उनकी family income ₹5 लाख सालाना है यानी LIG category। उन्होंने ₹15 लाख का home loan लिया। इसमें पहले ₹8 लाख पर 4% की subsidy मिलेगी। सरकार इस subsidy की present value calculate करके ₹1.80 लाख तक अपने bank account में credit कर देती है। उनका outstanding loan तुरंत कम हो जाता है और EMI भी हल्की हो जाती है।

PMAY-U 2.0 में और क्या मिलता है?

ISS के अलावा, अगर आपके पास जमीन है लेकिन पक्का घर नहीं, तो Beneficiary Led Construction (BLC) के तहत directly ₹2.50 लाख तक की central assistance भी मिल सकती है, जो राज्य सरकार के cooperation से दी जाती है। यह EWS category के लिए ज्यादा relevant है।

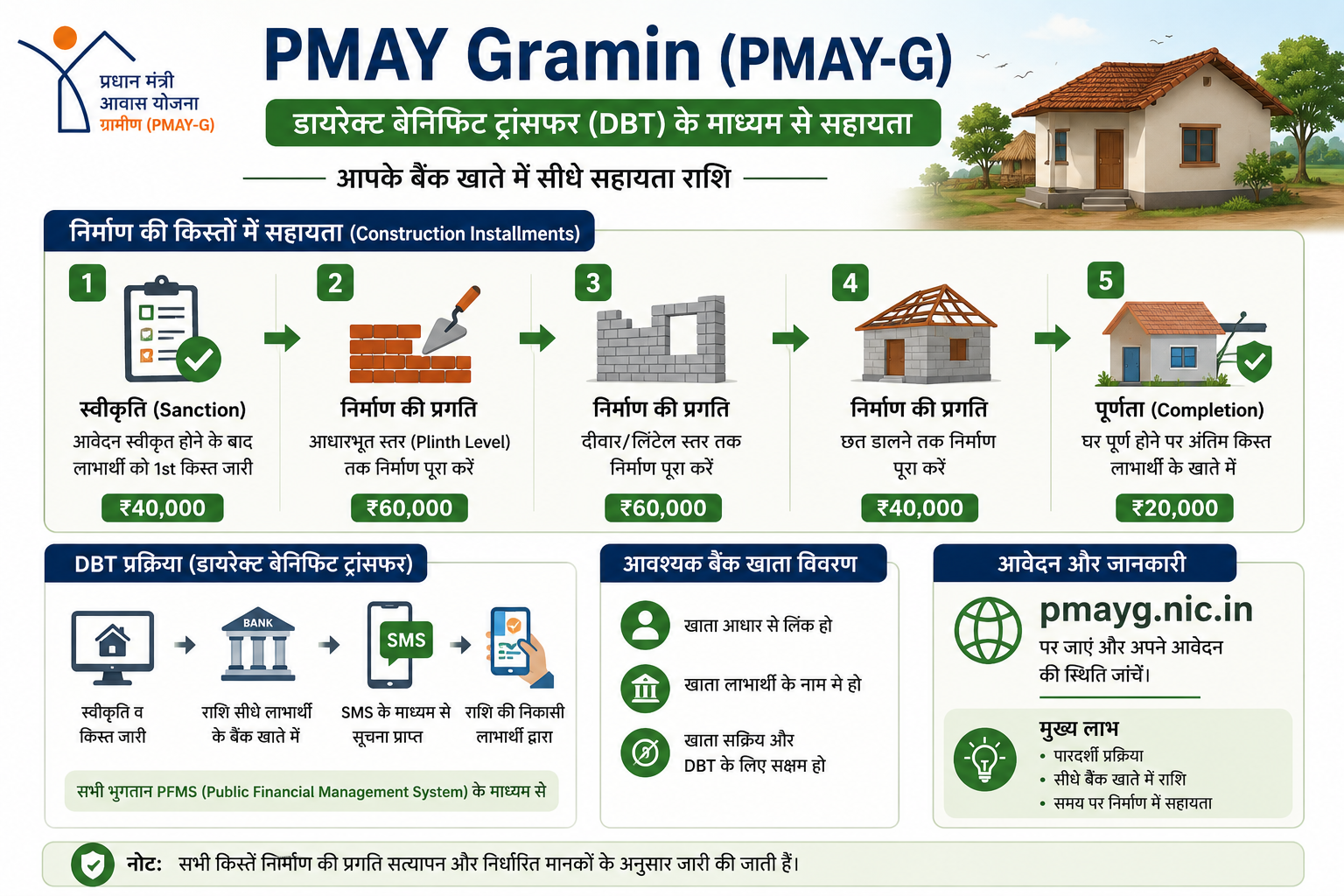

PMAY-Gramin: गाँव के परिवारों के लिए Direct Financial Help

ग्रामीण इलाकों के लिए PM Awas Yojana-Gramin (PMAY-G) थोड़ी अलग तरह से काम करती है।

यहाँ interest subsidy नहीं मिलती। सरकार direct construction grant देती है जो सीधे आपके bank account में आती है।

मैदानी इलाकों (Plains) के लिए: ₹1,20,000 (3-4 installments में, जैसे-जैसे निर्माण आगे बढ़े)

पहाड़ी और कठिन इलाकों (Hilly/North-East) के लिए: ₹1,30,000

इसके साथ मिलता है:

₹12,000 शौचालय बनाने के लिए (Swachh Bharat Mission-Gramin से)

90 दिन की MGNREGA मजदूरी (unskilled labour के लिए)

यानी एक ग्रामीण परिवार को मिल सकता है: ₹1.20 लाख + ₹12,000 शौचालय + 90 दिन की मजदूरी का पैसा।

PMAY-G में एक जरूरी बात: यहाँ आप खुद online apply नहीं कर सकते। Beneficiary selection SECC 2011 (Socio-Economic Caste Census) data और Awaas Plus list के आधार पर Gram Panchayat और Block Development Officer करते हैं। अगर आपका नाम इस list में है, तो Gram Panchayat office आपसे e-KYC और Aadhaar linking का काम करवाएगा। अगर नाम नहीं है लेकिन आप eligible लगते हैं, तो अपने BDO (Block Development Officer) से मिलें।

PMAY-G list देखने के लिए: pmayg.nic.in

सब्सिडी का पैसा कैसे आता है? Direct Benefit Transfer (DBT) का System

यह एक ऐसा सवाल है जो ज्यादातर लोगों के मन में होता है।

PMAY-Urban 2.0 में: Subsidy का पैसा direct आपके home loan account में credit होता है। बीच में कोई agent, दलाल, या middleman नहीं होता। Bank (Primary Lending Institution) PMAY portal पर claim करती है और NHB/HUDCO subsidy release करती है। यह पैसा 5 सालाना किस्तों में आता है, बशर्ते loan active हो।

PMAY-Gramin में: निर्माण की progress के हिसाब से पैसा Direct Benefit Transfer (DBT) से सीधे आपके bank account में आता है। Foundation complete होने पर एक किस्त, lintel level पर दूसरी, और छत डालने पर तीसरी। सरकारी कर्मचारी geo-tagged photos भी लेते हैं निर्माण के हर चरण की।

दोनों में ही Aadhaar आपके bank account से linked होना जरूरी है। यही DBT system की रीढ़ है।

इसे भी पढ़िए: अगर आप Pm- Svanidhi Yojana के बारे में जानना चाहते हैं तो इसे पढ़ें।

Subsidy का एक और महत्वपूर्ण नियम: महिला का नाम जरूरी है

PMAY 2.0 में एक rule है जो बहुत लोग नहीं जानते: EWS और LIG category के लिए घर महिला के नाम पर या joint ownership में होना जरूरी है।

इसका मतलब है: घर की deed में पत्नी का नाम होना चाहिए, अकेले या पति के साथ jointly। सिर्फ पति के नाम पर registration से subsidy नहीं मिलेगी।

अपवाद: अगर घर में कोई वयस्क महिला सदस्य न हो, या applicant विधुर, अविवाहित, तलाकशुदा, या transgender हो, तो यह शर्त हटती है।

यह नियम सिर्फ कागजी नहीं है। इससे महिलाओं को संपत्ति में अधिकार मिलता है और उनकी आर्थिक स्थिति मजबूत होती है।

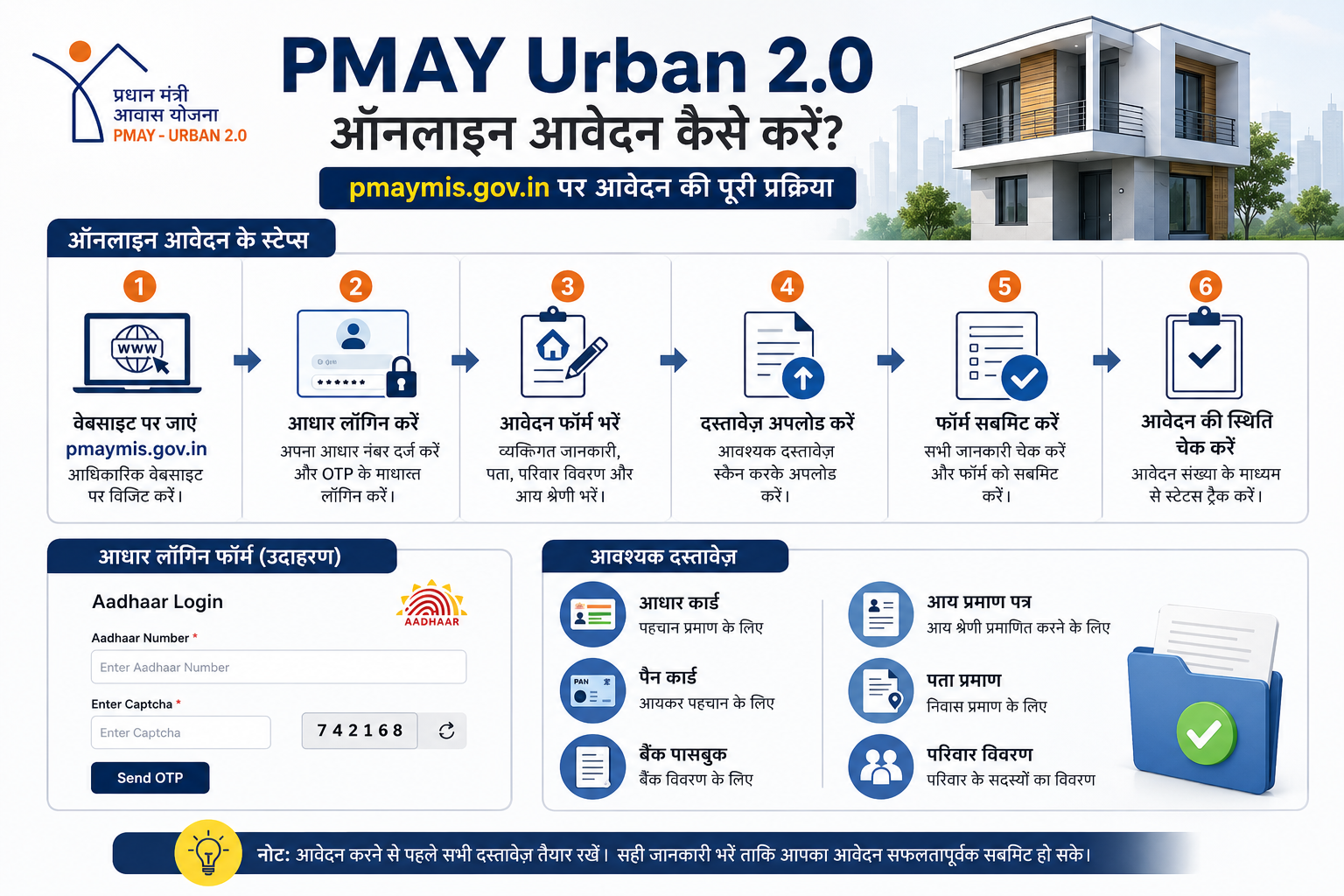

Documents: क्या-क्या जमा करने होंगे?

PMAY-Urban 2.0 (ISS) के लिए:

पहचान के लिए:

Aadhaar Card (परिवार के सभी सदस्यों का)

PAN Card

आमदनी के प्रमाण के लिए:

Income Certificate (यदि सरकारी कर्मचारी हैं तो Form 16)

ITR (Income Tax Return) यदि उपलब्ध हो

EWS परिवारों के लिए: Ration Card या employer का letter भी काम आ सकता है

पता के लिए:

Aadhaar, Voter ID, Utility Bill (बिजली/पानी का बिल)

Bank Details:

Bank Passbook की copy (जिस account में Aadhaar linked हो)

Property के लिए:

Sale Agreement या Property Documents

अगर Home Loan ISS के लिए apply कर रहे हैं: Bank का Loan Sanction Letter

Affidavit:

एक self-declaration कि परिवार में किसी के नाम देश में कहीं पक्का मकान नहीं है

Photographs:

Passport-size फोटो (applicant और spouse की)

PMAY-Gramin के लिए:

Aadhaar Card (mobile से linked होना जरूरी)

Bank Passbook (Aadhaar-linked)

जमीन के documents (जहाँ घर बनना है)

Caste certificate (यदि SC/ST हैं)

अगर अपना नाम Awaas Plus list में जुड़वाना हो, तो BDO office में यह documents ले जाएं

PMAY-Urban में Apply कैसे करें? Step-by-Step

Online Apply (pmaymis.gov.in पर)

Step 1: pmaymis.gov.in पर जाएं। यही scheme की official website है।

Step 2: "Apply for PMAY-U 2.0" option select करें।

Step 3: Aadhaar number और linked mobile पर आए OTP से login करें।

Step 4: Personal details, family members की information, income category (EWS/LIG/MIG), और address भरें।

Step 5: Documents upload करें: Aadhaar, income certificate, bank details, property documents।

Step 6: Application submit करें और Application ID save करें।

Step 7: Application ID से आप बाद में status track कर सकते हैं।

Home Loan के साथ ISS Subsidy के लिए

अगर आप home loan लेकर ISS subsidy चाहते हैं, तो यह process थोड़ी अलग है। आप अपने bank या Housing Finance Company (HFC) में जाएं जो PMAY की Primary Lending Institution (PLI) हो। SBI, HDFC, ICICI, PNB, Bank of Baroda सब इसमें शामिल हैं। वहाँ PMAY subsidy के साथ home loan apply करें। Bank portal पर claim करती है, और subsidy directly loan account में आती है।

Offline Apply (Common Service Centre पर)

जो लोग online comfortable नहीं हैं, वो नजदीकी Common Service Centre (CSC) पर जाकर apply कर सकते हैं। वहाँ एक nominal fee (करीब ₹25 plus GST) लगती है। CSC staff आपकी मदद करेगा।

PMAY helpline: 1800-11-3377 (NHB), 1800-11-3388 (NHB), 1800-11-6163 (HUDCO), 1800-11-2018 (SBI)

एक जरूरी चेतावनी: PMAY के नाम पर Fraud से बचें

PMAY एक बड़ी scheme है इसलिए इसके नाम पर ठगी भी होती है। कुछ बातें याद रखें:

PMAY portal पर registration और application completely free है। CSC पर ₹25 nominal fee है, उससे ज्यादा कोई charge नहीं।

कोई भी agent जो PMAY subsidy "जल्दी दिलाने" के लिए पैसे माँगे, वो fraud है। Subsidy सरकार directly bank account में भेजती है, किसी दलाल के through नहीं।

Official website: pmaymis.gov.in (Urban), pmayg.nic.in (Gramin)। किसी दूसरे link पर अपनी Aadhaar details मत दीजिए।

FAQ Section

Q1. PM Awas Yojana 2.0 में कितनी subsidy मिलती है?

PMAY-Urban 2.0 में Interest Subsidy Scheme (ISS) के तहत maximum ₹1.80 लाख की subsidy मिलती है। यह ₹8 लाख तक के home loan पर 4% की annual interest subsidy है जो 5 सालाना installments में loan account में credit होती है। PMAY-Gramin में plains के लिए ₹1.20 लाख और हिली इलाकों के लिए ₹1.30 लाख direct bank account में मिलता है।

Q2. EWS और LIG में income limit क्या है?

EWS यानी Economically Weaker Section के लिए परिवार की सालाना आमदनी ₹3 लाख से कम होनी चाहिए। LIG यानी Low Income Group के लिए ₹3 लाख से ₹6 लाख के बीच। MIG यानी Middle Income Group के लिए ₹6 लाख से ₹9 लाख। यह पारिवारिक आमदनी है, सिर्फ एक व्यक्ति की नहीं।

Q3. क्या यह subsidy cash में मिलती है?

नहीं। PMAY-Urban में subsidy सीधे आपके home loan account में credit होती है, जिससे loan का outstanding कम होता है और EMI हल्की होती है। PMAY-Gramin में construction grant Direct Benefit Transfer (DBT) से सीधे आपके savings bank account में आती है। किसी को cash नहीं देनी होती।

Q4. क्या घर पत्नी के नाम पर होना जरूरी है?

हाँ, EWS और LIG category में घर पत्नी के नाम पर या joint ownership में होना जरूरी है। यह एक mandatory requirement है। अगर घर में कोई वयस्क महिला सदस्य न हो या applicant विधुर/अविवाहित/तलाकशुदा हो, तो exception मिलता है।

Q5. PMAY-Gramin के लिए apply कैसे करें?

PMAY-Gramin में beneficiary selection SECC 2011 data और Awaas Plus list के आधार पर होता है। आप directly online apply नहीं कर सकते। अगर आपका नाम list में है, तो Gram Panchayat office आपसे Aadhaar linking और e-KYC करवाएगा। अगर नाम नहीं है और आप eligible लगते हैं, तो अपने BDO (Block Development Officer) से मिलें। List pmayg.nic.in पर check करें।

Q6. अगर पहले से home loan चल रहा हो तो PMAY subsidy मिलेगी?

PMAY-U 2.0 ISS subsidy केवल उन home loans पर मिलती है जो September 1, 2024 या उसके बाद sanction और disburse हुए हों। पुराने loans eligible नहीं हैं। इसलिए जो लोग अभी नया loan ले रहे हैं, वही इस scheme का फायदा उठा सकते हैं।

Q7. क्या tenant (किरायेदार) PMAY के लिए apply कर सकते हैं?

हाँ, किरायेदार apply कर सकते हैं बशर्ते उनके या उनके परिवार के नाम देश में कहीं पक्का घर न हो और income category eligibility पूरी हो। किराए में रहना PMAY के लिए अयोग्य नहीं बनाता।

Q8. PMAY 2.0 कब तक valid है?

PMAY-Urban 2.0 September 1, 2024 से August 31, 2029 तक valid है। जो home loans इस अवधि में sanction और disburse हों वो ISS के लिए eligible होंगी। PMAY-Gramin का extended phase 2026 के targets के साथ चल रहा है।

अगला कदम: अभी क्या करें?

अगर आप EWS या LIG category में आते हैं और कोई पक्का घर नहीं है, तो यह scheme आपके लिए है।

शहर में रहते हैं: pmaymis.gov.in पर जाएं, "Apply for PMAY-U 2.0" पर click करें, Aadhaar से login करें और application शुरू करें। या किसी PMAY-authorized bank में जाकर home loan के साथ ISS subsidy के लिए पूछें।

गाँव में रहते हैं: pmayg.nic.in पर अपना नाम check करें। अगर नाम नहीं है तो Gram Panchayat office या BDO से मिलें और Awaas Plus list में नाम जुड़वाने की कोशिश करें।

दोनों जगह: Aadhaar को bank account से link करवाएं अगर अभी नहीं है। DBT के लिए यह सबसे पहली जरूरत है।

Disclaimer: यह article general जानकारी के लिए है। PMAY 2.0 की subsidy amounts, eligibility rules और application process समय के साथ बदल सकती हैं। Apply करने से पहले pmaymis.gov.in, pmayg.nic.in या अपने नजदीकी bank या CSC से latest और official information verify करें। इस article में दी गई subsidy figures official scheme guidelines पर आधारित हैं।