मान लीजिए आपने सुबह दुकान खोली और net banking check की तो पता चला: रात को आपके current account से ₹3 लाख किसी unknown account में transfer हो गए।

आपने कोई link click नहीं किया था। आपने कोई OTP किसी को नहीं बताया था। फिर भी पैसा गया।

यह होता है जब account में basic security settings नहीं होतीं।

India में cyber fraud तेज़ी से बढ़ रहा है, और business accounts सबसे बड़ा target हैं। Ministry of Home Affairs के data के अनुसार, 2024 में India में cyber fraud से कुल ₹22,845 crore का नुकसान हुआ, जो 2023 के मुकाबले 206% ज़्यादा था। इसमें से बड़ा हिस्सा business accounts से हुआ।

Small shopkeepers और business owners के current account में heavy transactions होती हैं, इसलिए fraudsters इन्हें ज़्यादा target करते हैं।

अच्छी बात यह है कि तीन simple security settings हैं जो आपके account को काफी हद तक secure कर सकती हैं। इन्हें आप खुद net banking से या branch जाकर set कर सकते हैं।

पहले समझते हैं कि attackers कैसे काम करते हैं, फिर solution की बात करेंगे।

पहले समझें: Corporate Phishing और Email Spoofing क्या होता है?

यह सुनने में technical लग सकता है, लेकिन इन्हें simple भाषा में समझना बहुत ज़रूरी है क्योंकि इन्हीं tricks से business accounts लूटे जाते हैं।

Corporate Phishing क्या है?

Phishing का मतलब है "मछली पकड़ना।" जैसे मछुआरा पानी में जाल डालता है और मछली उसमें फंसती है, वैसे ही fraudster एक fake message या email का जाल फेंकता है और आप या आपका कर्मचारी उसमें फंस जाता है।

एक real-world example:

आपके business email पर एक email आता है: "Your HDFC Bank account is under review. Please verify your credentials immediately or your account will be blocked within 24 hours."

Email बिल्कुल HDFC की असली email जैसी दिखती है, logo, font, सब कुछ same।

आप link पर click करते हैं, एक page खुलता है जो बिल्कुल HDFC net banking जैसा दिखता है।

आप username और password type करते हैं।

बस। अब fraudster के पास आपकी login details हैं।

Corporate phishing में fraudsters specifically business owners को target करते हैं क्योंकि उनके accounts में ज़्यादा पैसा होता है।

Email Spoofing क्या होता है?

Spoofing का मतलब है "नकल करना।"

Email spoofing में fraudster एक ऐसी email भेजता है जो किसी trusted person की तरफ से आई लगती है, लेकिन होती वो किसी और की है।

Example:

आपके supplier का email है: [email protected]

Fraudster एक email भेजता है: [email protected] (note: 'traders' हटाकर 'r' रखा)

Email में लिखा होता है: "हमारा bank account change हो गया है। अब से payment इस new account में करें।" और नीचे एक fake account number दिया होता है।

आप ध्यान से नहीं देखते, email सही लगती है, और पैसा wrong account में transfer हो जाता है।

2025 में एक American county में इसी तरह $7,50,000 का नुकसान हुआ था। India में भी यह pattern बढ़ रहा है।

इन्हें पहचानने का तरीका:

किसी भी email में अगर "urgent action," "account blocked," "payment details change," या "verify immediately" जैसी language हो, रुकिए। Email का sender address बारीकी से देखें। Official email address में "gmail.com" या similar नहीं होता। किसी भी suspicious link पर click करने से पहले directly bank की official website खोलें या customer care को call करें।

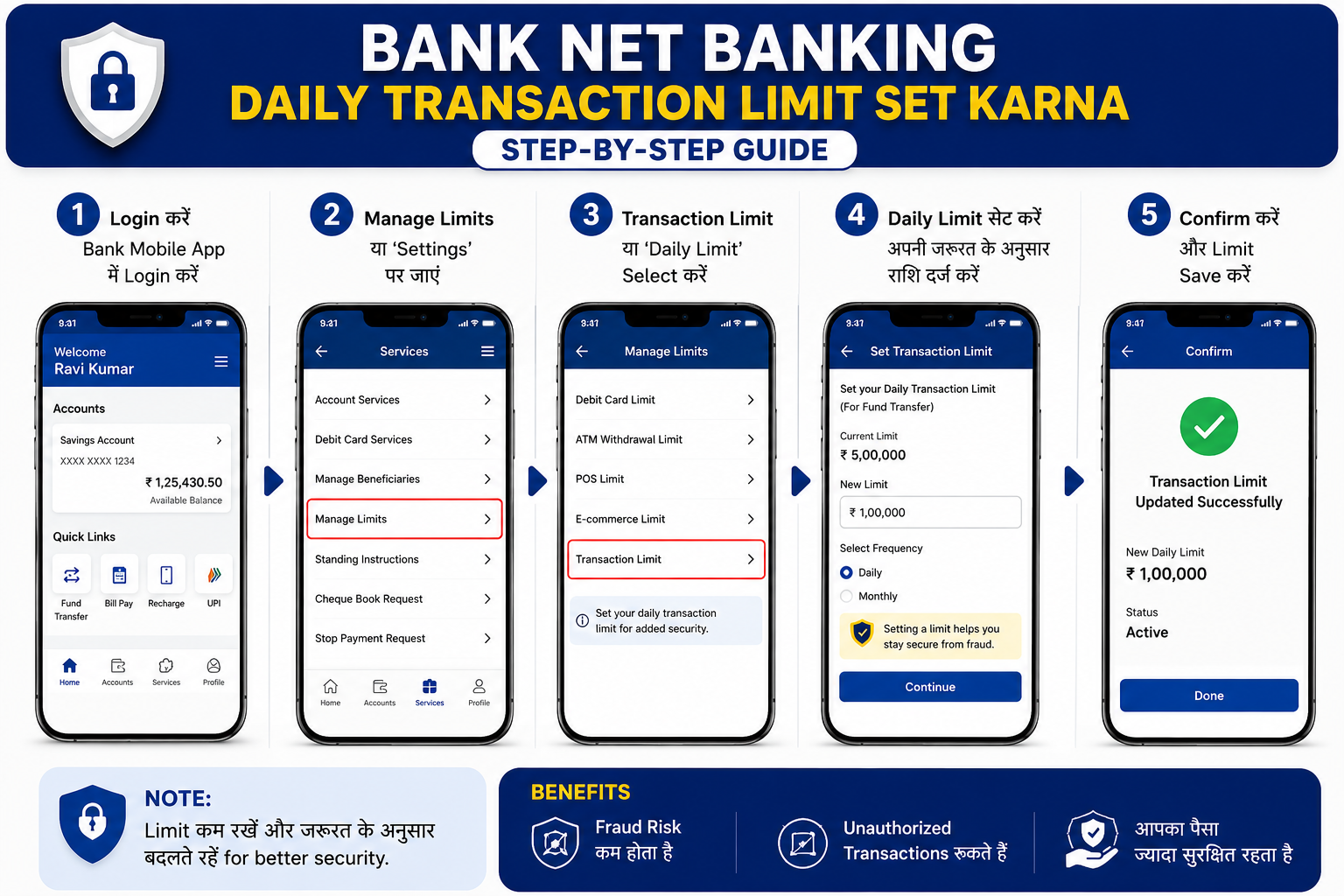

Security Setting 1: Daily Transaction Limit सेट करें

यह सबसे पहली और सबसे effective protection है।

Logic सीधा है: अगर fraudster किसी भी तरह आपके account में घुस भी जाए, तो वो एक limit से ज़्यादा पैसा transfer नहीं कर पाएगा। आपका नुकसान cap हो जाता है।

Daily Transaction Limit क्या होती है?

Banks में by default current account की transaction limit बहुत high होती है, कभी-कभी ₹10 लाख से ₹50 लाख तक per day। यह business के लिए ज़रूरी है, लेकिन अगर account compromise हो जाए तो नुकसान भी उतना ही बड़ा होगा।

आप अपनी ज़रूरत के हिसाब से daily limit कम कर सकते हैं। जैसे अगर आपके business में रोज़ average ₹2 लाख का transfer होता है, तो limit ₹3 लाख set करें। इससे ऊपर की कोई भी transaction block हो जाएगी।

कैसे Set करें: Step-by-Step

ICICI Bank Net Banking:

Net banking login करें

"Personal Details" section में जाएं

"Personalize Transaction Limits" select करें

Amount set करें, OTP से confirm करें

HDFC Bank Net Banking:

Login करें

"Request" tab में "Third Party Transfer Limit" देखें

अपनी daily limit set करें और OTP से confirm करें

SBI Net Banking:

Login करें

"My Accounts" में "Set Daily Limits" option देखें

NEFT, RTGS, और IMPS के लिए अलग-अलग limits set करें

अगर Net Banking में option नहीं मिले: Branch में जाएं और Relationship Manager से कहें कि "मुझे अपने current account की daily online transaction limit customize करनी है।" यह request written में दी जा सकती है।

Debit Card की Online Transaction Limit भी Set करें

Net banking के अलावा debit card की online transaction limit भी separately set होती है।

ICICI, HDFC, और SBI तीनों में यह option mobile app में भी मिलता है।

Steps (generally similar across banks):

Bank का mobile app खोलें

"Debit Card" section में जाएं

"Manage Limits" या "Set Limits" option खोलें

Online transactions, ATM withdrawals, और international transactions की अलग-अलग limits set करें

Business cards के लिए यह खासकर important है, क्योंकि इनसे ज़्यादा amount होती है।

Checklist: Transaction Limits

Current account की daily NEFT/RTGS/IMPS limit अपने average daily business के हिसाब से set करें

Debit card की online transaction limit set करें

International transactions की limit ज़रूरत न हो तो zero कर दें

Limit change करने पर SMS/Email alert ज़रूर आए, यह confirm करें

Security Setting 2: MFA (Multi-Factor Authentication) Enable करें

MFA को समझने का सबसे आसान तरीका है: इसे अपनी दुकान के दो ताले समझिए।

पहला ताला: password (जो आप जानते हैं)

दूसरा ताला: OTP या fingerprint (जो आपके पास है या जो आप हैं)

दोनों ताले एक साथ खुलें, तभी account access होगा।

RBI का 2025 का Mandate

RBI ने September 2025 में एक important direction जारी किया। इसके अनुसार, सभी domestic digital payment transactions के लिए अब minimum two-factor authentication (2FA) mandatory है। यह compliance April 1, 2026 तक सभी banks के लिए लागू करनी थी।

इसका मतलब है कि अब password के साथ एक और layer ज़रूरी है: OTP, PIN, fingerprint, या bank app का software token।

यह mandate सिर्फ banks के लिए है, लेकिन as a business owner आपकी ज़िम्मेदारी है कि आपके account पर यह protection actually active और properly set हो।

अपने Bank App में MFA कैसे Set करें

Step 1: Bank का official mobile app download करें (केवल Play Store या App Store से, किसी link से नहीं)

Step 2: App में login करें और Settings या Security section में जाएं

Step 3: "Two-Factor Authentication," "MFA," या "Additional Security" option ढूंढें

Step 4: Available options में से choose करें:

SMS OTP (सबसे common)

Email OTP

Fingerprint login (अगर phone support करता हो)

Face recognition

App-based authentication

Step 5: Registered mobile number confirm करें। यह number current और active होना चाहिए।

Net Banking Login के लिए अलग Password रखें

बहुत से business owners एक ही password सब जगह use करते हैं। यह बड़ी गलती है।

Net banking password:

Minimum 12 characters का हो

Uppercase, lowercase, numbers, और special characters का combination हो

किसी birthday, name, या phone number पर based न हो

हर 3 महीने में बदलें

Transaction password (अगर bank अलग रखता हो) net banking login password से बिल्कुल अलग होनी चाहिए।

Login Activity Alert Enable करें

Net banking में एक option होता है जिससे हर login attempt पर आपको SMS या email आती है।

यह enable करने से अगर कोई unauthorized login करने की कोशिश करे, आपको तुरंत पता चलेगा।

SBI, HDFC, ICICI तीनों में यह feature "Alerts" या "Notification Settings" में मिलता है।

Checklist: MFA Settings

Bank mobile app पर fingerprint या face recognition login enable करें

Net banking पर OTP authentication active है, confirm करें

Net banking और transaction के लिए अलग-अलग passwords रखें

Login alert SMS/email enable करें

Registered mobile number current और secure हो, sim swap से बचें

किसी public Wi-Fi पर net banking कभी न करें

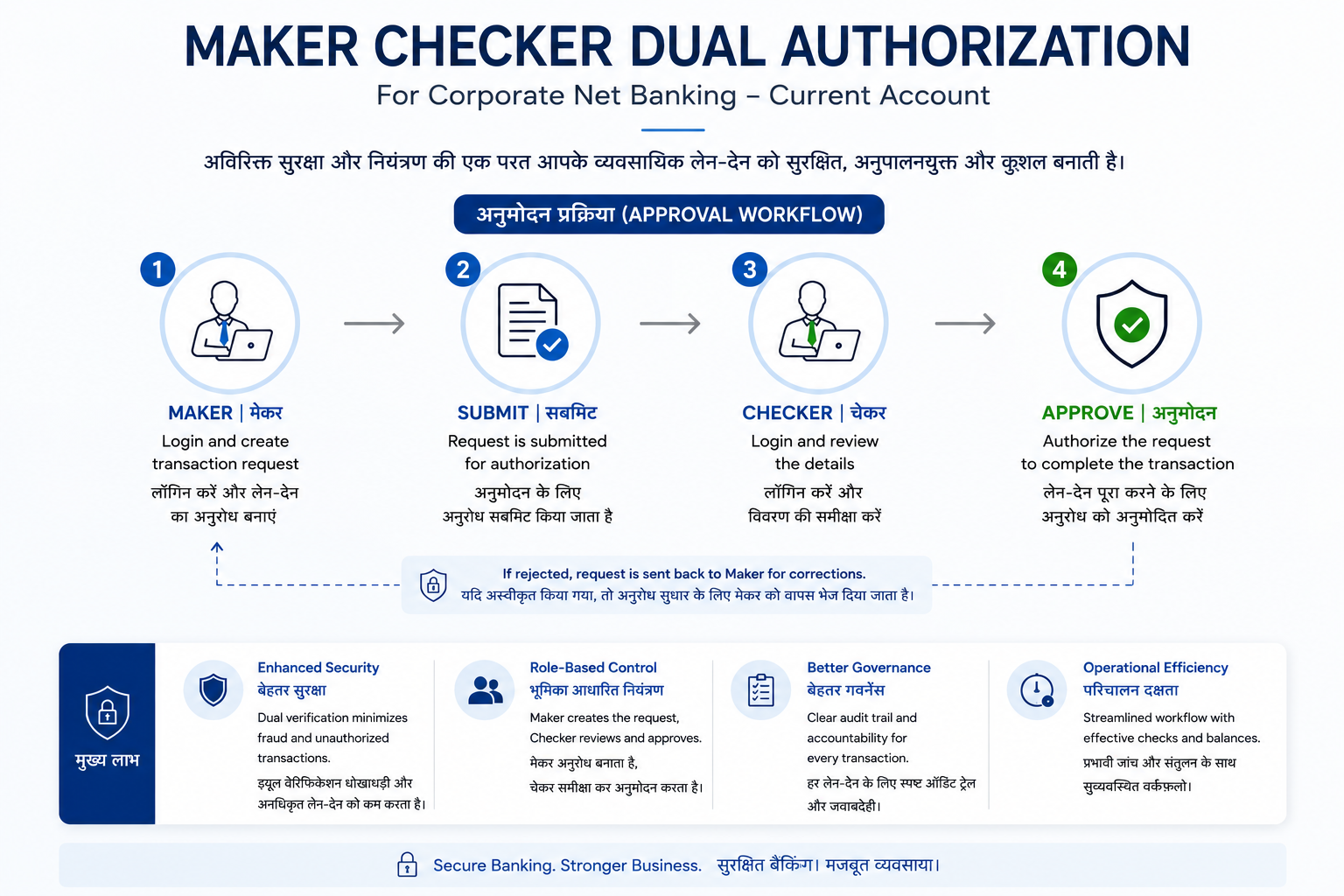

Security Setting 3: Dual Authorization और Unauthorized Portal Access Prevention

यह setting especially उन business owners के लिए है जिनके accounts से staff या accountant भी transactions करते हैं।

Dual Authorization क्या है? (Maker-Checker System)

Banks में इसे "Maker-Checker" कहते हैं।

एक simple example:

आपके business में दो लोग हैं: Ramesh (accountant) और आप (owner)।

Ramesh net banking में login करके एक ₹5 लाख का payment initiate करता है। वो "Maker" है।

लेकिन वो payment immediately execute नहीं होगी। वो pending में जाएगी।

आपके phone पर एक alert आएगा: "₹5,00,000 transfer pending for your approval."

आप approve करेंगे तो ही payment होगी। आप "Checker" हैं।

इस system का फायदा: अगर Ramesh का login किसी fraudster ने access कर लिया, तो भी बिना आपकी approval के पैसा नहीं जाएगा।

Corporate Net Banking में यह Feature कैसे Enable करें

यह feature corporate/business net banking में available होता है, personal net banking से अलग।

अपने Bank से Request करें:

Branch में जाकर या customer care को call करके कहें: "मुझे Corporate Net Banking account में Maker-Checker या Dual Authorization feature enable करवाना है।"

Bank के Relationship Manager आपको form भरवाएंगे जिसमें:

Maker का नाम और user ID (जो transactions create करे)

Checker का नाम और user ID (जो approve करे)

किस amount से ऊपर approval mandatory हो, जैसे ₹50,000 से ऊपर

HDFC, ICICI, SBI, Axis, Kotak सभी major banks में यह feature available है।

Unauthorized Portal Access कैसे रोकें

Net banking portal में unauthorized access रोकने के लिए यह steps लें:

Registered Devices Set करें:

कई banks में आप specific devices register कर सकते हैं। सिर्फ उन्हीं devices से login होगा। अगर कोई नया device login करने की कोशिश करे, तो extra verification होगी।

Session Timeout Set करें:

Net banking में "session timeout" की setting होती है। इसे 5-10 minutes पर set करें। अगर आप screen छोड़ दें तो automatic logout हो जाएगा।

Alert for Profile Changes:

Net banking में कोई भी profile change (email, phone, address, beneficiary add) होने पर SMS alert आने की setting enable करें।

Beneficiary Add करने का Cooling Period:

HDFC जैसे banks में new beneficiary add करने के बाद 24 घंटे का cooling period होता है। इस दौरान नए account में केवल ₹50,000 तक transfer हो सकता है। यह एक automatic security feature है।

अगर आपके bank में यह नहीं है, तो branch से request करें।

Checklist: Dual Authorization और Portal Security

Corporate net banking में Maker-Checker/Dual Authorization enable करवाएं

High-value transactions (जैसे ₹1 लाख से ऊपर) के लिए अपना manual approval mandatory करें

Net banking में registered device list review करें, unknown devices remove करें

Session timeout 10 minutes या कम पर set करें

Profile/contact change alert SMS enable करें

Staff को सिखाएं: banking link कभी email से नहीं, हमेशा browser में direct URL type करें

Business के लिए Emergency Checklist: अगर Fraud हो जाए तो क्या करें

अगर किसी दिन कोई suspicious transaction दिखे या account access compromise हो जाए:

पहले 30 मिनट में:

तुरंत bank की customer care helpline call करें और account को freeze करने की request करें

Net banking password immediately change करें (किसी trusted device से)

Debit card block करें

पहले 24 घंटे में:

नज़दीकी police station में FIR दर्ज करें या National Cyber Crime Helpline 1930 पर call करें

cybercrime.gov.in पर online complaint दर्ज करें

Bank branch में लिखित complaint दें

याद रखें: Fraud report करने में जितनी देर होती है, पैसा recover होने की संभावना उतनी कम होती है। First hour में action लेना सबसे important है।

Daily Habits जो आपको Fraud से बचाएंगी

Security settings के साथ-साथ कुछ daily habits भी बराबर important हैं:

Email खोलते समय: Sender का address पूरा पढ़ें। "[email protected]" या "[email protected]" fake हैं। Official bank emails "@hdfcbank.com" domain से आती हैं।

Payment करते समय: Supplier का account number change होने की email आई हो तो उसे call करके confirm करें। सिर्फ email पर trust न करें।

Staff को train करें: जो भी आपके business में net banking use करता है, उसे ये basic rules ज़रूर बताएं।

Monthly statement check करें: हर महीने bank statement देखें। अगर कोई unfamiliar transaction हो तो तुरंत bank को inform करें।

Software update रखें: जिस phone या computer से net banking करते हैं, उसका OS और browser हमेशा updated रखें।

अक्सर पूछे जाने वाले सवाल (FAQs)

Q1. Daily transaction limit set करने से business operations पर असर नहीं पड़ेगा?

Daily limit आप अपने business की actual ज़रूरत के हिसाब से set कर सकते हैं। अगर एक दिन कोई बड़ा payment करना हो, तो net banking से temporarily limit बढ़ाई जा सकती है और काम होने के बाद वापस कम की जा सकती है। यह आपके control में है।

Q2. MFA enable करने के बाद अगर registered mobile number खो जाए तो क्या होगा?

अगर mobile number change हो या phone खो जाए, तो branch में जाकर registered number update करें। Branch visit में valid ID proof लेकर जाएं। इस दौरान temporary access के लिए bank से backup authentication method के बारे में पूछें।

Q3. Maker-Checker system में अगर Checker उपलब्ध न हो तो urgent payment कैसे होगी?

Corporate net banking setup करते समय आप threshold set कर सकते हैं। जैसे ₹50,000 तक की transactions bina approval के हो सकती हैं, ₹50,000 से ऊपर approval ज़रूरी होगी। यह आपकी business need के हिसाब से customize होता है।

Q4. क्या cyber fraud में गया पैसा वापस मिल सकता है?

अगर तुरंत report किया जाए और money अभी freeze हो सकती है, तो recovery possible है। RBI guidelines के अनुसार, unauthorized transactions में अगर customer की negligence नहीं थी, तो bank liability उठाता है। लेकिन delay होने पर recovery कठिन हो जाती है। 1930 helpline पर जल्दी report करना crucial है।

Q5. Email Spoofing से बचने का कोई technical तरीका है?

Business email के लिए Google Workspace या Microsoft 365 use करें जिनमें SPF, DKIM, और DMARC email security protocols built-in होते हैं। ये आपके email domain को spoof होने से protect करते हैं। अपने IT person से इसे setup करवाएं।

Q6. क्या mobile banking app safe है या net banking ज़्यादा secure है?

दोनों safe हैं अगर सही तरीके से use किए जाएं। Mobile app में advantage यह है कि biometric authentication (fingerprint/face) add होती है। Net banking में advantage यह है कि बड़े screen पर details verify करना आसान है। Business transactions के लिए दोनों का combination best practice है।

Q7. Bank portal में किसी staff member का access कैसे remove करें?

Corporate net banking में आप user management section में जाकर किसी भी user का access revoke कर सकते हैं। किसी employee के जाने पर immediately उसका user ID disable करें। Branch में भी यह request दी जा सकती है।

Q8. Phishing email और real bank email में फर्क कैसे पहचानें?

Real bank emails कभी आपसे password, OTP, या PIN email में नहीं मांगतीं। Real bank email का domain official होता है जैसे @hdfcbank.com, @sbi.co.in। Phishing emails में urgency होती है, mistakes हो सकती हैं, और links suspicious domain पर ले जाते हैं। Hover करके link का actual URL check करें।

निष्कर्ष: तीन Settings, बड़ी सुरक्षा

India में cyber fraud तेज़ी से बढ़ रहा है। 2024 में total ₹22,845 crore का नुकसान हुआ। और business accounts सबसे आसान target हैं क्योंकि उनमें बड़े amounts होते हैं और अक्सर security settings basic level पर ही रहती हैं।

तीन settings याद रखें:

पहली: Daily transaction limit set करें। नुकसान की upper limit fix करें।

दूसरी: MFA enable करें। Password के साथ दूसरी layer ज़रूर लगाएं।

तीसरी: Dual authorization enable करें, खासकर अगर staff भी transactions करता हो।

और corporate phishing और email spoofing से बचने के लिए एक rule हमेशा याद रखें: कोई भी बैंक आपसे email में password, OTP, या PIN कभी नहीं मांगता। जो भी मांगे, वो fraud है।

आज ही अपने bank की net banking खोलें और इन तीनों settings को check करें। यह काम 30 minutes का है। लेकिन यह आपकी सालों की मेहनत की कमाई बचा सकता है।

💰 Disclaimer: यह article general जानकारी और awareness के लिए है। Transaction limits, security settings, और features अलग-अलग banks और account types में अलग हो सकते हैं। यह article legal या financial advice नहीं है। अपने specific account की security settings के लिए हमेशा अपने bank की official website, customer care, या branch से guidance लें। Cyber fraud होने पर तुरंत National Cyber Crime Helpline 1930 पर call करें और cybercrime.gov.in पर complaint दर्ज करें।