हर माँ-बाप का एक सपना होता है: बेटी खूब पढ़े, अपने पैरों पर खड़ी हो, और जब शादी का वक्त आए तो पैसे की कमी आड़े न आए। लेकिन जब बेटी 2-3 साल की होती है, तो 18-20 साल बाद की पढ़ाई या शादी की planning के बारे में कम ही लोग सोचते हैं।

जो सोचते हैं, उनके पास एक बेहद काम का option है: Sukanya Samriddhi Yojana। इसे short में SSY कहते हैं। यह भारत सरकार की एक ऐसी scheme है जो आपकी बेटी के नाम पर, सरकारी गारंटी के साथ, 8.2% सालाना ब्याज देती है। और सबसे बड़ी बात: जो पैसा जमा हो, उस पर मिला ब्याज, और maturity पर जो रकम निकले, तीनों पर कोई tax नहीं।

इस article में हम आपको बताएंगे कि Sukanya Samriddhi Yojana क्या है, कैसे काम करती है, कितना जमा करने पर कितना मिलेगा, और Post Office या Bank में account कैसे खोला जाता है।

इसे भी पढ़िए: अगर आप Atal Pension Yojana के बारे में जानना चाहते हैं, तो इसे पढ़ें।

SSY क्या है? सरल भाषा में

Sukanya Samriddhi Yojana को भारत सरकार ने January 2015 में "Beti Bachao, Beti Padhao" अभियान के तहत शुरू किया था। इसे Postal Department और कई authorized banks चलाते हैं।

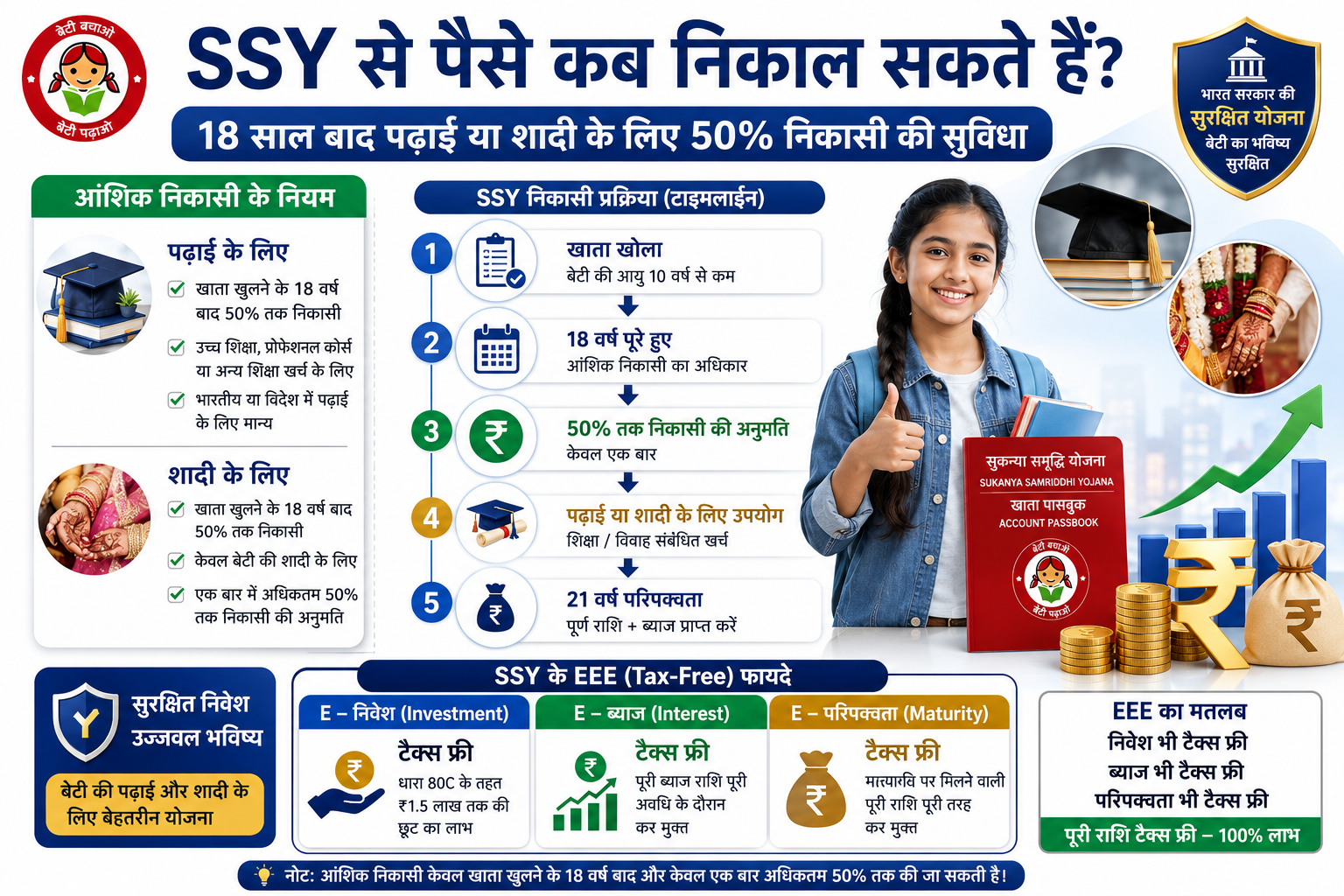

यह एक small savings account है जो सिर्फ 10 साल से कम उम्र की बेटी के नाम पर खोला जा सकता है। Account खोलने वाले माता-पिता या legal guardian होते हैं। 18 साल की उम्र तक बेटी खुद account नहीं चला सकती, उसके बाद वह खुद operate कर सकती है।

Account की maturity 21 साल बाद होती है, account खुलने की तारीख से। लेकिन पैसा जमा करना सिर्फ 15 साल तक करना होता है। 16वें से 21वें साल तक कोई deposit नहीं करना होता, फिर भी उस जमा रकम पर 8.2% ब्याज चलता रहता है।

यही इस scheme की सबसे बड़ी ताकत है: compounding का जादू। आप 15 साल जमा करते हैं, लेकिन interest 21 साल तक बनता रहता है।

Sukanya Samriddhi Yojana के लिए कौन Eligible है?

SSY की eligibility conditions बहुत simple हैं:

बेटी की उम्र: Account खोलने के समय बेटी की उम्र 10 साल से कम होनी चाहिए। एक बार account खुल जाए, फिर उम्र की कोई बात नहीं।

नागरिकता: बेटी और माता-पिता दोनों Indian resident होने चाहिए। NRI परिवार SSY account नहीं खुलवा सकते। और अगर account खुलने के बाद परिवार NRI हो जाए, तो account बंद करना पड़ता है।

कितने account: एक family में अधिकतम 2 SSY account खुल सकते हैं, एक बेटी के लिए एक। अगर जुड़वाँ या तीन बेटियाँ एक साथ हों, तो exception है।

Adopted daughter: कानूनी रूप से गोद ली गई बेटी के लिए भी legal guardian SSY खुलवा सकते हैं।

Income limit: कोई income limit नहीं है। कोई भी माँ-बाप इस scheme में जुड़ सकते हैं।

Income Tax: अब एक important update, APY के विपरीत SSY में income tax payer भी account खुलवा सकते हैं। बल्कि Section 80C के तहत हर साल ₹1.5 लाख तक का investment tax deduction में count होता है।

इसे भी पढ़िए: अगर आप आवास योजना के बारे में जानना चाहते हैं तो इसे पढ़ें।

SSY में कितना जमा करें? Limits क्या हैं?

न्यूनतम जमा: हर साल कम से कम ₹250 जमा करना जरूरी है। यह इतना कम है कि कोई भी परिवार इसे afford कर सकता है।

अधिकतम जमा: हर साल अधिकतम ₹1,50,000 यानी डेढ़ लाख रुपये जमा कर सकते हैं। महीने के हिसाब से ₹12,500 अधिकतम।

जमा करने का तरीका: साल में कितनी बार भी जमा कर सकते हैं। एकमुश्त भी कर सकते हैं या महीने-महीने भी। कोई fixed EMI नहीं है।

अगर एक साल भूल गए: अगर किसी साल minimum ₹250 नहीं जमा हुआ, तो account "defaulted" हो जाता है। इसे revive करने के लिए हर defaulted साल के लिए ₹50 penalty और उस साल का minimum deposit भरना होता है।

एक practical tip: April 5 से पहले हर साल का deposit करें। SSY में ब्याज month की 5 तारीख और महीने के आखिरी दिन के बीच के minimum balance पर calculate होता है। अगर 5 April से पहले जमा करें, तो पूरे महीने का ब्याज उस deposit पर मिलता है। एक-दो दिन की लापरवाही से पूरे साल का ब्याज कम हो सकता है।

पैसा जमा करें तो मिलेगा कितना? Calculation यहाँ देखें

यह section सबसे जरूरी है। यहाँ हम plain numbers में दिखाते हैं कि अलग-अलग monthly deposit से 21 साल में कितना मिलता है। सभी calculations 8.2% annual compounding rate पर आधारित हैं।

अगर हर महीने ₹500 जमा करें (साल में ₹6,000)

15 साल में कुल जमा: ₹90,000

21 साल बाद approximate maturity amount: करीब ₹3.5 लाख

पूरा paisa tax-free मिलेगा

अगर हर महीने ₹1,000 जमा करें (साल में ₹12,000)

15 साल में कुल जमा: ₹1,80,000

21 साल बाद approximate maturity amount: करीब ₹7 लाख

पूरा paisa tax-free मिलेगा

अगर हर महीने ₹2,000 जमा करें (साल में ₹24,000)

15 साल में कुल जमा: ₹3,60,000

21 साल बाद approximate maturity amount: करीब ₹14 लाख

पूरा paisa tax-free मिलेगा

अगर हर महीने ₹5,000 जमा करें (साल में ₹60,000)

15 साल में कुल जमा: ₹9,00,000

21 साल बाद approximate maturity amount: करीब ₹35 लाख

पूरा paisa tax-free मिलेगा

अगर हर महीने ₹12,500 जमा करें (साल में ₹1,50,000, अधिकतम limit)

15 साल में कुल जमा: ₹22,50,000

21 साल बाद approximate maturity amount: करीब ₹69-70 लाख

पूरा paisa tax-free मिलेगा

Calculations 8.2% constant rate पर estimated हैं। Interest rate सरकार हर quarter review करती है और भविष्य में बदल सकती है। Actual amount थोड़ा अलग हो सकता है।

Summary Table: Monthly Deposit vs Maturity Amount

अब ऊपर table देखिए और सोचिए: एक मध्यमवर्गीय परिवार जो हर महीने सिर्फ ₹2,000 बचा सके, वो भी 21 साल में बेटी के लिए ₹14 लाख का fund बना सकता है। वो भी बिना किसी market risk के, सरकारी guarantee के साथ।

SSY के तीन बड़े फायदे जो इसे Special बनाते हैं

1. EEE Tax Status: तीन बार Tax-Free

SSY India के कुछ ऐसे investments में से एक है जहाँ EEE यानी Exempt-Exempt-Exempt status मिलता है। इसका मतलब:

जो पैसा आप जमा करते हैं वो Section 80C के तहत ₹1.5 लाख तक tax deduction में आता है। जो ब्याज मिलता है वो tax-free है। और maturity पर जो पूरी रकम निकलती है वो भी पूरी तरह tax-free है।

PPF में भी EEE status है, लेकिन PPF का interest rate 7.1% है जबकि SSY का 8.2%। बेटी के लिए यह difference बहुत बड़ा होता है 21 साल के compounding में।

2. पैसा डूबने का कोई डर नहीं

SSY एक sovereign-guaranteed scheme है। इसके पीछे भारत सरकार की guarantee है। बाजार ऊपर जाए या नीचे, आपका principal और interest दोनों safe हैं। यह कोई mutual fund या stock नहीं है।

3. बेटी 18 के बाद खुद चला सकती है

जब बेटी 18 साल की हो जाती है, तो account का operation उसे transfer हो जाता है। वो खुद deposit कर सकती है, withdrawal के लिए apply कर सकती है। यह scheme बेटी को financial independence की training भी देती है।

इसे भी पढ़िए: अगर आप jandhan yojna के बारे में जानना चाहते हैं।

SSY Account कैसे खोलें? Step-by-Step

Account खोलना बेहद आसान है और इसके लिए बहुत ज्यादा भागदौड़ नहीं करनी होती।

Documents जो चाहिए होंगे:

बेटी के लिए:

जन्म प्रमाण पत्र (Birth Certificate): Hospital से मिला, Municipal record, या Aadhaar

माता-पिता या Guardian के लिए:

Identity Proof: Aadhaar Card, PAN Card, Voter ID, या Passport (कोई एक)

Address Proof: Aadhaar, बिजली का बिल, या Passport

Passport-size photographs (माता-पिता और बेटी दोनों के)

Step 1: नजदीकी Post Office या Bank जाएं

SSY account खोलने की सुविधा इन सभी जगहों पर है: किसी भी India Post Office, SBI (State Bank of India), Punjab National Bank, Bank of Baroda, Canara Bank, और अन्य authorized commercial banks।

अपने नजदीकी Post Office जाना सबसे सुविधाजनक है क्योंकि हर शहर-कस्बे में होता है।

Step 2: SSY Application Form भरें

Counter पर Sukanya Samriddhi Yojana का form माँगें। Form में यह भरना होगा: बेटी का नाम और जन्मतिथि, माता-पिता या guardian का नाम और details, nominee का नाम (आमतौर पर माता-पिता), और हर साल कितना deposit करना चाहते हैं।

Step 3: Documents Submit करें और पहली Deposit करें

Form के साथ ऊपर बताए सभी documents की photocopies attach करें, originals verification के लिए साथ रखें। पहली deposit करें, minimum ₹250।

Step 4: Passbook लें

Account खुलने के बाद आपको एक passbook मिलती है जिसमें बेटी का नाम, account number, और हर deposit का record होता है। इसे संभालकर रखें, यह withdrawal के समय चाहिए होती है।

Online Option भी है

जिन banks में net banking है, वहाँ online SSY account भी खुलवाया जा सकता है। India Post का portal भी यह सुविधा offer करता है।

इसे भी पढ़िए: अगर आप Pm- Svanidhi Yojana के बारे में जानना चाहते हैं तो इसे पढ़ें।

बेटी की पढ़ाई के लिए 18 के बाद Partial Withdrawal

अगर बेटी की पढ़ाई के लिए 21 साल से पहले पैसे चाहिए, तो 50% तक withdrawal हो सकता है। इसके लिए शर्तें हैं:

बेटी की उम्र 18 साल से ज्यादा होनी चाहिए। बेटी Class 10 pass हो चुकी हो। किसी college, university, या recognized educational institution में admission हुआ हो, admission letter और fee receipt submit करनी होती है।

यह withdrawal lump sum भी हो सकता है या 5 installments में भी।

शादी के लिए भी 18 के बाद, 1 महीना पहले से लेकर 3 महीने बाद तक account close कराया जा सकता है।

SSY में एक और Practical बात: Account Transfer

अगर आप किसी दूसरे शहर में shift हो जाएं, तो SSY account को वहाँ transfer करवा सकते हैं। इसके लिए नई address का proof देना होता है और कोई charge नहीं लगता। देश में कहीं भी transfer free में होता है।

FAQ Section

Q1. Sukanya Samriddhi Yojana में कम से कम कितना हर साल जमा करना जरूरी है?

SSY में हर financial year में minimum ₹250 जमा करना जरूरी है। यह भारत की किसी भी savings scheme में शायद सबसे कम minimum deposit है। अगर किसी साल ₹250 नहीं जमा हुआ, तो account default हो जाता है और ₹50 per year penalty लगती है।

Q2. SSY account में 21 साल बाद total कितना मिलेगा?

यह आपके monthly/yearly deposit पर depend करता है। अगर आप हर साल maximum ₹1.5 लाख (यानी ₹12,500 प्रति माह) 15 साल जमा करते हैं, तो 8.2% rate पर maturity पर लगभग ₹69-70 लाख मिल सकते हैं। यह पूरा amount tax-free है। कम deposit पर amount proportionally कम होगा।

Q3. क्या SSY account 10 साल से बड़ी बेटी के नाम खुल सकता है?

नहीं। SSY account सिर्फ उन बेटियों के लिए खोला जा सकता है जिनकी उम्र account खोलते समय 10 साल से कम हो। 10 साल या उससे बड़ी बेटी के लिए यह account नहीं खुलेगा।

Q4. क्या SSY में जमा पैसा tax में छूट देता है?

हाँ। SSY में हर साल जो भी जमा करते हैं वो Income Tax Act की Section 80C के तहत ₹1.5 लाख तक deduction में आता है। इसके अलावा scheme पर मिला ब्याज और maturity amount, दोनों tax-free हैं। इसे EEE (Exempt-Exempt-Exempt) status कहते हैं।

Q5. SSY में पैसा कब निकाल सकते हैं?

पूरा पैसा account खुलने के 21 साल बाद निकलता है। इससे पहले, बेटी की उम्र 18 के बाद, higher education के लिए 50% तक partial withdrawal हो सकती है (Class 10 pass और college admission proof के साथ)। शादी के लिए भी 18 साल के बाद account close करके पूरा पैसा निकाला जा सकता है।

Q6. एक परिवार में कितने SSY account खुल सकते हैं?

एक family में अधिकतम 2 SSY account खुल सकते हैं, अलग-अलग बेटियों के लिए। एक बेटी के लिए सिर्फ एक account। अगर जुड़वाँ बेटियाँ हों तो exception मिलती है। Grandparents अपने नाम पर account नहीं खुलवा सकते जब तक court-appointed guardian न हों।

Q7. क्या SSY account Post Office से Bank में transfer हो सकता है?

हाँ। SSY account को Post Office से bank में या एक bank से दूसरी bank में transfer करवाया जा सकता है। यह सुविधा तब काम आती है जब आप शहर shift करें। Transfer free है, बस नई address proof देनी होती है।

Q8. SSY में interest rate हमेशा 8.2% रहेगा?

SSY की interest rate सरकार हर quarter review करती है। अभी (Q1 FY 2026-27, April-June 2026) यह 8.2% है। यह बदल सकती है लेकिन historically SSY की rate PPF और अन्य schemes से ज्यादा रही है। Rate जो भी हो, government guarantee रहती है कि आपका पैसा safe है।

आज ही शुरू करें: देरी हर दिन महंगी पड़ती है

Sukanya Samriddhi Yojana में compounding का magic समय के साथ बढ़ता है। आज की बेटी जो 2 साल की है, उसके लिए account खुलवाएं तो 21 साल में पैसा मिलेगा जब वो 23 साल की होगी। जो 8 साल की है, उसके लिए भी अभी खुलवाएं क्योंकि 10 साल की उम्र के बाद यह option बंद हो जाता है।

नजदीकी Post Office जाएं, बेटी का birth certificate लेकर जाएं, और ₹250 से SSY शुरू करें। बाद में जब मन हो तो ज्यादा डालें। यही उसकी पढ़ाई और भविष्य की नींव होगी।

Disclaimer: यह article general जानकारी के लिए है। SSY interest rate सरकार हर quarter review करती है और भविष्य में बदल सकती है। Maturity calculations estimated हैं और actual amount थोड़ा अलग हो सकता है। Invest करने से पहले नजदीकी Post Office, authorized bank, या India Post की official website indiapost.gov.in पर latest rates और terms confirm करें। Tax benefits के बारे में अपने tax advisor से consult करें।